ペロブスカイト太陽電池についてのメモがわり

材料面での課題(今のところ実用レベルにあるのは鉛を含む化合物らしい)をこくふくできるといいな、っと

あと蓄電体制も早急に整えてほしいかな

いい加減に原子力発電という、数十年も前にCIAのパペット(コードネーム“PODAM”=正力松太郎)が撒き散らした悪しき幻想から脱却してもらいたい

◆ペロブスカイト太陽電池は官民連携で守り抜く 経産省が示した決意【日経クロステック:加藤伸一 2025年9月4日】

2025年はペロブスカイト太陽電池元年と位置付けられる年となりそうだ。日本で技術開発や産業化が先行しながら、その後は海外勢に席巻されている結晶シリコン太陽電池の二の舞いにはしないと、経済産業省はペロブスカイト太陽電池の研究開発だけでなく量産工場への投資、さらには公共性の高いインフラなどにおける需要まで支援する。

日経BP 総合研究所が2025年6月末に開催したセミナー「激動するペロブスカイト太陽電池、主要プレーヤーが明かす秘策」における経済産業省資源エネルギー庁省エネルギー・新エネルギー部新エネルギー課の日暮正毅課長による講演とパネルディスカッションでのコメントから、同省の狙いを探る。

「過去の反省が多々ある」

日暮課長はまず、「太陽電池産業を巡る過去の反省が多々ある。この反省を踏まえてペロブスカイト太陽電池の政策面の支援に臨んでいる」と強調する。

現在の主流である結晶シリコン太陽電池では、研究開発や量産の立ち上げ時は日本メーカー各社が先行していた。しかしその後のギアを上げた規模の量産による競争についていけず他国勢、主に中国メーカーの後塵(こうじん)を拝した。そして日本メーカーは結晶シリコン型の太陽電池・太陽光パネル製造事業から続々と撤退した。製造・販売を継続しているメーカーはあるものの、世界市場における存在感はかつてに比べて乏しい。過去の反省とは、こうした経緯や状況に陥ったことを指す。

ペロブスカイト太陽電池が研究開発段階から実用化され、社会に広く実装される段階を見据える中で、日暮課長が欠かせないと考えているのは、「官民がより適切に連携すること、そして社会の隅々にまでいきわたるような需要と、その需要を引き出す低コストで大規模に量産する生産体制の両方を、この官民の適切な連携によってスピードを上げて実現していくこと」である。

裏返すと、結晶シリコン太陽電池では、このような事業化後に需要と生産それぞれが一定以上の規模に拡大するまでのスピードが、国内勢に不足していたことが他国勢の追撃を許すことになったと考えられる。そこでペロブスカイト太陽電池では、需要と生産それぞれに対して、一定の規模に拡大するまでの「スピード」に関する支援を重視して取り組む。

経産省がペロブスカイト太陽電池への支援に注力するのは、単に製造業としての国内産業や関連企業の振興のためだけではない。今後見込まれている国内の電力需要の増加を、輸入に頼る化石燃料ベースの電源で賄うことは経済面・安全保障面・脱炭素面のいずれからも避けたいという、より大きな問題意識からでもある。

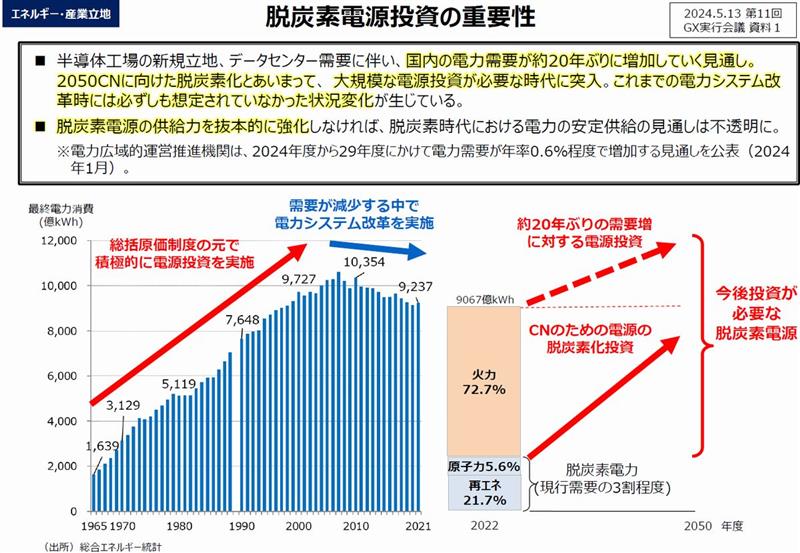

経産省によると、国内の電力需要はこの20年間減ってきた。これが反転して20年ぶりに増加に転じていく。この原動力は地政学面から国内回帰が進む半導体工場、それから人工知能(AI)の活用でさらに需要が急増していく見通しのデータセンターである。

〔半導体とデータセンターで電力需要が20年ぶりに増加(出所:経産省の講演資料)〕いずれも電気を膨大に使い続ける施設で、近隣に大規模な電源への投資が要る。これと2050年のカーボンニュートラルの実現という目標を齟齬(そご)なく達成するには、できれば大規模な再生可能エネルギー導入で実現したい。いわば「脱炭素電源が国力を決める」(日暮課長)という認識がある。

とはいえ従来の結晶シリコン型太陽電池は適地への設置がほぼ一巡している。

ここで生きてくるのが薄くて軽く、設置の柔軟性が高いというペロブスカイト太陽電池の利点である。壁や窓、建物といった様々な構造物など、従来にない設置場所を発電設備として活用できるようになる。

また、原料のヨウ素から製造など一連のサプライチェーン(供給網)の多くを国内で構築できるという、他のエネルギー関連にはない安定供給の利点を実現できる魅力がある。

従来は難しかった新たな設置場所として、とりわけ期待が大きいのが都市部の建物などの当たり前のように多く存在している構造物である。薄くて軽いペロブスカイト太陽電池によって、窓や壁、建物の外壁そのものなど既存の構造物をあらかた発電設備にできればインパクトは大きい。人々の生活圏や社会にさらりと同化して共生するような太陽光発電設備となり、元々無機質さを感じる場所なので外見の印象が大きく変わることはなく、さらに山林を大規模に切り開くような開発とは正反対の方向に向かう。

このように既存の都市部のあらゆるインフラに太陽光発電設備の機能を付加して再エネ発電設備に変える――。これが経産省がペロブスカイト太陽電池に「我が国の再エネのポテンシャルを最大限に引き出す」と期待する点だろう。

先入観の打破も必要になってくる。既存の建物などは結晶シリコン型の設置を断念した例が多い。屋根上に結晶シリコン型の太陽光パネルを並べる場合、約21kg/m2の耐荷重性が必要というような目安で判断されることが多く、この意識が浸透しているためである。

この耐荷重性の目安から、太陽光発電設備を設置できないと思い込まれている場所がかなりあり、ペロブスカイト太陽電池の屋根上などへの設置ではこの先入観の打破がポイントの1つになりそうである。

フィルム型の支援、施工方法の確立もカギ

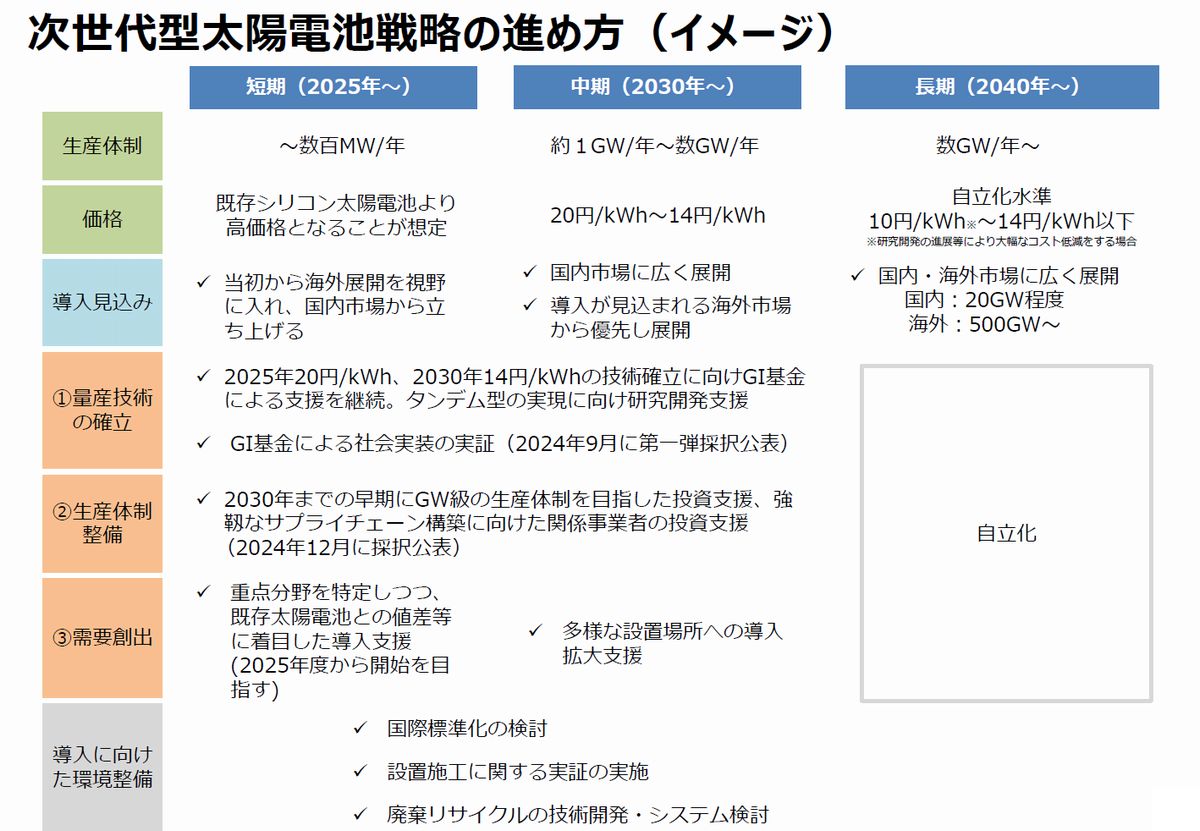

ペロブスカイト太陽電池の社会実装に向けて、経産省では「次世代型太陽電池の導入拡大及び産業競争力強化に向けた官民協議会」を2024年5月から9回開催して、導入目標の策定、国内サプライチェーンの構築、海外市場の獲得に向けた戦略などについて議論し、同年11月末に「次世代型太陽電池戦略」を取りまとめた。

〔ステージに応じて予見可能性を判断しながら進めていく(出所:経産省の講演資料)〕そして国内メーカーの利点が大きく生き、技術面で海外勢を大きくリードしているフィルム型を主に支援していくことを決めた。フィルム型は薄くて軽いといった利点を最も生かしやすく、従来にはない設置場所の市場を開拓しつつ、都市に溶け込むように周辺環境と共生する面で意義が大きい。

2025年に積水化学工業がいち早く製品化するのもフィルム型で、すでに社会実装を含めて進みつつある。ただし低コスト化や耐久性の向上などの課題は残っている。

思惑通りの規模で広く普及するかどうかの成功のカギを握る1つが施工である。結晶シリコン型では太陽光発電所のEPC(設計・調達・施工)コストのうち、太陽光パネルの調達費は約20%にとどまる。施工に低コスト化の余地が大きい分野なのである。

製品の寸法や重量はほぼ同じで、外側はアルミのフレームで囲われているという、施工作業者にとっては設置作業に大きな違いはなく簡単に取り扱える結晶シリコン型に比べて、ペロブスカイト太陽電池は設置場所などの違いによって、納入される製品の形状や設置作業などが大きく異なる可能性がある。

この違いをうまく吸収しつつ、薄くて軽いという特徴を施工作業時の利点として生かすために、フィルム型のペロブスカイト太陽電池は、これまでとはまったく異なる施工方法が必要となる。適切な施工手法をいち早く確立し、国内各地の施工会社が安全・簡易に施工できるかどうかが普及に向けて大きく影響する。

経産省ではこの重要性を認識しており、日暮課長によると、様々な設置形態に対する施工方法を確立し、速やかに整理しながら施工のガイドラインを今年度中に策定・公開したいとしている。

屋根上への設置については、従来の屋根上太陽光発電設備に関する省エネ法の枠組みの中で取り扱うこととし、定期報告書の内容にペロブスカイト太陽電池の様式を追加する方針である。

このように、太陽電池・太陽光パネルそのものの製造ノウハウなどとともに、施工や運搬、回収・処理まで含めたライフサイクル全体を最適化していくことを通じて国内に適切なサプライチェーンを確立し、国内企業が長期にわたる事業性や競争力を身に付けられるように支援していく。

需要も供給も「スピード感」で後押し

需要と生産の双方を一定規模に拡大するまでに必要なスピードの実現に向けた支援として、需要では例えば、政府機関・地方自治体や環境価値を重視する民間企業が初期需要をけん引できるようにした。

地域防災計画に位置付けられた避難施設、業務継続計画に位置付けられている施設、温暖化ガス排出削減に積極的といった導入の必然性が高い自家消費設備などの重点分野に対して、2025年度からペロブスカイト太陽電池の導入に関する補助を始めている。これによって施工の横展開なども可能になることを期待している。この補助を通じて2040年には約20GWの導入を目指す。

東京都など独自の導入支援策を打ち出す地方自治体も出てきており、大都市圏を中心にこうした動きが広がってきている。

〔地方自治体による導入支援も広がる(出所:経産省の講演資料)〕こうしてある程度の需要を補助によって掘り起こした状態であれば、太陽電池メーカー側もスピード感のある量産体制の構築に踏み込める。

ここではGXサプライチェーン構築支援補助金も活用し、国内で2030年までに1GW級の生産体制の構築を目指す取り組みを支援する。積水化学工業がシャープの旧・堺工場の一部を買収して立ち上げる「1GWペロブスカイト太陽電池工場」はこの支援を活用するものである。

〔量産工場にも支援(出所:経産省の講演資料)〕経産省ではこうしたメーカー側に関して、2025年に20円/kWh、2030年に14円/kWhが可能となる技術を確立し、2040年に自立化可能な発電コスト10~14円/kWh以下の水準を目指すことを支援するという目標を掲げている。

日暮課長は、これまでの反省を踏まえたこのような幅広い施策によって「技術で勝ちながら商売で負けてきた歴史を払拭し、技術で勝って商売でも勝つ。本当に勝ち切れるのかが問われている中で、国内でサプライチェーンまで一貫の最適モデルを確立して世界に打って出ていく。単なる商売ではなく、世界の脱炭素化の従来手法の常識を、日本の技術と商売で変えていくのがペロブスカイト太陽電池の取り組みとなる」と強調する。

また今後は、複数種の太陽電池を積層することで面積当たりの発電効率を格段に高める、いわゆるタンデム型についても支援する方向であることを明らかにした。結晶シリコン型太陽電池の上にペロブスカイト太陽電池を積層することで30%以上の高い変換効率が実現できる。

経産省における検討では、既存の結晶シリコン型の太陽光パネルを交換(リプレース)する需要を狙うもので、国内メーカーの存在感が一定以上には残っている住宅用を主に想定しているようだ。

面積を増やさずに出力を上げられる革新的な分野と位置付け、日本企業がどのような時間軸やサプライチェーンの中で、どのようなプライオリティーであれば市場で勝負でき得るのかを検討していく。

◆再生可能エネルギーがついに「いちばん安いエネルギー」に【ギズモード・ジャパン:Kenji P. Miyajima 2025年9月2日】

再エネは燃料費がいらないから、初期投資が終われば電気代が安くなるはず。

「電気代が上がる一方」「再生可能エネルギーはコストが高い」という認識は、世界的に見るともはや過去のものです。国連が発表した特別報告書は、太陽光や風力を含む再生可能エネルギーの急成長とコスト低下が、経済的に「不可逆的な転換点」を突破したと宣言しています。

今や再エネは、新規の化石燃料発電所よりも安価かつ迅速に導入できる、もっとも経済的合理性の高い選択肢になり、世界のエネルギーに対する投資を劇的に変化させています。誰にも止められない再エネの時代が到来したと言えそうです。

エネルギー革命は経済的に必然だった

2025年7月、国連は『Seizing the moment of opportunity』と題する特別報告書を発表し、世界におけるエネルギーの未来の新たな方向性を示しました。

アントニオ・グテーレス国連事務総長は、再エネの急成長とコスト低下が、もはや後戻りできない「不可逆的な転換点」を突破したと宣言。

報告書が示すデータは、再エネへの移行が、単なる環境対策ではなく、強力な経済的必然性として捉えられるべきだと結論づけています。

この変化は、世界の投資トレンドにも顕著に表れています。クリーンエネルギーへの年間投資額は、2024年に初めて2兆ドル(290兆円)を超え、化石燃料への投資額を8,000億ドル以上も上回りました。再エネへの投資は、10年間で70%近く増加しています。エネルギーの未来は、すでに化石燃料からクリーンエネルギーへと確実にシフトしています。

再生可能エネルギーの驚異的なコスト破壊

再エネは「高コスト」というイメージが根強くありますが、これは過去の認識です。

報告書によると、2024年の新規事業規模の太陽光発電は、世界平均の発電コストがもっとも安価な新規化石燃料発電所よりも41%も安く、1kWhあたりわずか4.3セントにすぎません。同じように、陸上風力発電も新規化石燃料発電所より53%安くなりました。

これは、再エネが経済合理性の高い選択肢となったことを示しています。太陽光発電の導入コストは、2015年から2024年にかけて68%も低下しました。化石燃料と異なり、一度設置すれば燃料費はかからず、太陽や風は無料で利用できるため、長期的に見れば電気料金はさらに安定し、安くなる可能性があります。

2024年には、世界の新規発電容量の93%(約600GW)が再エネでした。再エネの導入が進み、経済合理性の低い化石燃料が置き換わっていけば、再エネの電気料金は下がります。新規に建設される風力発電所と太陽光発電所の約75%が、既存の化石燃料発電よりも安価なエネルギーを提供しているといいます。

再エネ導入の勢いが止まらないアメリカ

アメリカでも、再エネへの移行はハイペースで進んでいます。2025年にアメリカで計画されている新規発電容量64GWのうち、半分以上が太陽光発電で占められる見込みです。また、64GW中93%を再エネと大規模蓄電バッテリーで占めており、化石燃料発電の新規発電容量は天然ガス火力の4.7GW(7%)で、原発の新規導入はゼロです。

特にテキサス州は、新規の事業用太陽光発電と蓄電バッテリーの導入が顕著で、カリフォルニア州を抜いて州別で全米最大の導入量を誇るようになりました。

蓄電バッテリーの導入拡大は、再エネの課題である変動性を克服するための重要なソリューションです。バッテリー技術の急速な進化とコスト低下によって、再エネはより安定した電力供給が可能になります。また、再エネと蓄電バッテリーの技術がコンビを組むことで、さらに迅速かつ大規模な再エネの普及が実現すると考えられています。

再エネは導入までが速い

再エネの合理性は、コストだけでなく、プロジェクトの導入速度にも見られます。国連報告書によると、産業規模の太陽光発電と陸上風力発電は、計画・開発・建設を含めて平均1〜3年で完成します。小規模な太陽光発電に至っては、さらに短期間で設置が可能です。

一方、石炭やガス火力発電所は最長で5年以上、原子力発電所は10〜15年もの期間を要します。日本の太陽光発電の工期は、規模によりますが数週間から数ヶ月で完了し、運用開始までには半年から1年程度ですみます。

この速度の差は、再エネがエネルギー需要の変動に柔軟かつ迅速に対応できることを示しています。

災害に強い分散型電源としての再エネ

日本は災害が多いため、災害時の電力確保は重要な課題です。再エネは、この課題を解決する鍵になります。

国連報告書が利点とする「分散型エネルギーシステムがレジリエンスを高める」という考え方は、特に日本に当てはまりそうです。

例を挙げると、千葉市、千葉県木更津市、岩手県陸前高田市、京都府福知山市といった自治体は、すでに民間企業などと連携して、避難所に太陽光発電設備と蓄電バッテリーを整備する事業を進めています。災害によって広い地域で停電が発生しても、避難所が電力供給源として機能するため、市民の安全な生活を支えることができます。

大規模な送電網に依存しない分散型電源は、災害時に供給網が寸断するリスクを低減し、エネルギーの安定供給につながります。

再エネで地域社会の経済を活性化

再エネは、地域経済に新たな活路をもたらす可能性を秘めています。その代表例が「営農型太陽光発電」です。農地の上部に太陽光パネルを設置し、発電と農業を同時に行なうこの取り組みは、農業経営の改善に貢献します。

宮城県気仙沼市では、大規模なトマト栽培施設が隣接する農地に営農型太陽光発電を導入し、年間600万円もの電気代削減を実現しました。他にも、茶や米の栽培でも、営農型太陽光発電が利用されています。

また、遊休地やゴルフ場跡地の活用も進んでいます。三重県津市では、ゴルフ場跡地に大規模なメガソーラーを建設し、一般家庭2万世帯以上に相当する電力をしています。再エネは、土地の有効活用と経済活性化を同時に実現します。

日本の未来はペロブスカイト太陽電池にあり?

「日本は国土が狭く、太陽光発電を増やすための土地が足りない」という懸念は、再エネ拡大を阻む根強い誤解のひとつ。しかし、この課題を解決するブレークスルーが、日本が強みを持つペロブスカイト太陽電池です。

この次世代太陽電池は、軽くて柔らかい特性を持っているため、従来の太陽電池では設置が困難だった建物の壁面や曲面にも設置可能です。国土の狭さを乗り越え、都市部での太陽光発電を飛躍的に拡大させる可能性があります。

さらに、ペロブスカイト太陽電池の主原料であるヨウ素の生産量は、日本が世界で2番目に多く、推定埋蔵量は世界の78%を占め、圧倒的1位です。海外からの輸入に依存することなく、安定したサプライチェーンを国内で構築できる戦略的なメリットがあります。

東京都は、ペロブスカイト太陽電池の導入に積極的で、すでに実証実験を開始しており、8月にはペロブスカイト太陽電池を「Airソーラー」と名付け、さらなる普及拡大を目指しています。

環境と気候、お財布に優しい未来はここにある

再エネは、もはや気候を安定させるために必要な「負担」ではありません。圧倒的な経済合理性、災害時のレジリエンスの高さ、そして地域経済を活性化させる原動力として、私たちの社会に不可欠な存在になり得ます。

世界の投資トレンドはすでに不可逆的なエネルギー革命の時代に突入しています。化石燃料への回帰を試みる政治的な動きが見られる国においても、その勢いは衰えていません。

日本も世界的な追い風に乗って、光の差す方へ向かって進んでいきたいですね。