ワシントンでクネクネみっともなく踊ってる場合じゃないんだよ、妖怪婆ぁ

【高度医療の土台崩壊 救急・造影CT・MRI・手術・点滴・注射器・人工透析・医薬品 ナフサ供給難で「生存権の危機」】

🟥 概要… pic.twitter.com/Aw6eJdsFmQ

— 長谷川淳史 (@TMS_Japan) March 27, 2026

【高度医療の土台崩壊 救急・造影CT・MRI・手術・点滴・注射器・人工透析・医薬品 ナフサ供給難で「生存権の危機」】

🟥 概要

🔹中東情勢の悪化に伴うナフサ(粗製ガソリン)の供給不足は、工業製品のみならず医療現場を直撃している。現代医療を支える医薬品の有効成分や使い捨て医療機器の多くは石油を原料としており、この「医療の血液」の停滞は、患者の生命維持に直結する深刻な危機を招いている。🟥 医薬品製造の基盤を揺るがす「ナフサ」

🔹現代の医薬品成分(原薬)の多くは、石油の蒸留過程で得られる「ナフサ」を起点とした有機合成によって作られている。

🔸有効成分(API)の化学合成: 解熱鎮痛剤のアセトアミノフェンやエテンザミド、抗生物質、抗がん剤などの主要な化学構造は、ナフサから精製されるベンゼン、トルエン、キシレンといった芳香族化合物から合成される。

🔸製剤化に欠かせない添加剤: 薬を錠剤の形に固めるための賦形剤や、カプセルの素材、苦味を抑えるコーティング剤、液体薬の溶媒なども、その多くが石油由来の化学製品である。

🔸製造ラインの停止リスク: ナフサ供給の停滞は、これら中間体の不足に直結する。特に薄利多売の構造にあるジェネリック医薬品は、原料高騰や供給不安定の影響を真っ先に受けやすく、出荷調整や欠品が相次ぐ懸念がある。🟥 使い捨て医療機器(ディスポーザブル)の危機

🔹衛生管理と感染症対策の徹底により、現代医療は「プラスチックの消費」の上に成り立っている。

🔸点滴・注射関連製品: 点滴バッグ(ポリエチレン)、輸液チューブ(ポリ塩化ビニル)、シリンジ(ポリプロピレン)など、点滴セットのほぼすべてがナフサを原料とするプラスチックで構成されている。

🔸手術室・検査室の必需品: 手術用ガウン、不織布マスク、滅菌手袋、カテーテル、人工透析に使うダイアライザー(中空糸膜)など、代替が効かない滅菌済みの使い捨て製品がその大半を占める。

🔸「使い捨て」の限界と診療への影響: 原料不足によってこれらの供給が滞れば、たとえ医師や薬があっても「投与する手段」や「清潔な術野」が確保できず、予定されていた手術や検査を延期・中止せざるを得ない事態に陥る。🟥 医療現場におけるコスト増と経営圧迫

🔹ナフサ価格の急騰「750ドル(約12万円)から1,250ドル(約20万円)への上昇」は、医療機関の収支を直接的に悪化させている。

🔸価格転嫁が困難な構造: 一般企業と異なり、医療機関が提供する医療サービスや薬の価格は「診療報酬」として国が固定している。材料費や光熱費が高騰しても、病院側が自由に窓口負担を値上げしてコストを回収することはできない。

🔸物流コストの重圧: ナフサ不足は輸送燃料(ガソリン・軽油)の価格上昇も引き起こす。これにより、医薬品卸から病院への配送コストが増大し、特に地方や離島の医療機関への安定供給を維持するためのコスト負担が深刻化している。🟥 供給網の脆弱性と安全保障上の課題

🔹日本の医療が、いかに海外のエネルギー情勢と複雑なサプライチェーンに依存しているかが露呈した。

🔸原薬・原材料の海外依存: 日本で使用される医薬品の原薬や医療用プラスチックの原材料の多くは、中国やインド、中東などの海外に依存している。国際的な紛争による航路の封鎖や物流の混乱は、即座に日本の医療現場の「物不足」に直結する。

🔸備蓄の盲点: これまでの災害対策では「完成品の薬」の備蓄に重点が置かれてきたが、それを製造するための「原料(ナフサ由来の中間体)」や、使用するための「器具(プラスチック製品)」の備蓄・国内自給が不十分であったという構造的欠陥が浮き彫りになっている。🟥 結論

🔸医療はもはや石油なしには成立しない。ナフサ不足は単なる経済問題ではなく、点滴や薬といった「生命線」を断つ人道的な危機である。エネルギーの安定供給と医療用プラスチック・原薬の国内確保は、安全保障の観点から最優先で取り組むべき課題といえる。不測の事態においても医療を継続できるよう、サプライチェーンの多元化と構造的な対策が急務である。

【「麻酔がない」抜歯の恐怖 麻酔薬枯渇で歯科診療に激震 26年3月も回復の目途立たず】

🟥 概要… pic.twitter.com/ibRko5wFqt

— 長谷川淳史 (@TMS_Japan) March 27, 2026

【「麻酔がない」抜歯の恐怖 麻酔薬枯渇で歯科診療に激震 26年3月も回復の目途立たず】

🟥 概要

🔹日本の歯科医療現場では、2026年3月現在も局所麻酔薬の深刻な供給不足が続いている。これは単なる一工場のトラブルに留まらず、製造構造の脆弱性、原材料の海外依存、そして薬価制度という多層的な要因が絡み合った構造的問題である。本知見は、医薬品供給の不安定さが歯科診療の継続性に直接的なリスクを与えている現状を示す。🟥 供給チェーンの脆弱性と「1社集中」のリスク

🔹歯科用麻酔薬市場は、特定のメーカーに過度に依存した供給体制となっている。

🔸圧倒的シェア:国内シェアの約7割を占める「オーラ注(ジーシー昭和薬品)」の動向が、業界全体の在庫状況を左右する。

🔸代替品の限界:残りの3割を担う他社製品に需要が集中した結果、代替品も即座に在庫切れとなる連鎖的欠品が発生。

🔸構造的弱点:効率性を優先した結果、1社の製造停止が全国約7万件の歯科医院の診療停止リスクに直結する脆弱な構造が露呈した。🟥 製造現場における技術的トラブルの再発

🔹主力製品の製造工程において、予期せぬ不具合が長期化の要因となっている。

🔸設備更新時のミス:製造プログラムの不具合や制御装置の故障が相次ぎ、生産ラインの正常化が阻害された。

🔸出荷制限の継続:一度は回復の兆しが見えたものの、2025年末から2026年初頭にかけて新たな不具合が確認され、限定出荷が解かれない状態が続いている。

🔸品質管理の厳格化:医薬品としての安全性を担保するための検査に時間を要し、供給スピードが需要に追いつかない。🟥 原材料の海外依存と地政学的リスク

🔹国内での製品組み立ては可能でも、その源流となる資材を海外に頼っている。

🔸原薬の輸入依存:有効成分(リドカイン等)の多くを中国やインドなどからの輸入に依存しており、国際情勢の変動が直撃する。

🔸資材調達の困難:薬剤を入れるガラス管やゴム栓などの精密部品も、世界的な物流停滞やコスト高騰の影響を受けやすい。

🔸供給網の分断:地政学的リスクにより「原材料が入らない」事態が、国内メーカーの製造意欲や能力を削いでいる。🟥 薬価制度による経済的圧迫とメーカー撤退

🔹公的な価格設定(薬価)が、医薬品の安定供給を阻む構造的要因となっている。

🔸毎年の価格引き下げ:国が決定する薬価が下がり続ける一方、原材料費や光熱費は上昇し、製造の採算が極めて悪化している。

🔸不採算による撤退:利益の出ない古い薬剤(後発品含む)からメーカーが撤退し、製造の担い手がさらに限定される悪循環。

🔸設備投資の停滞:収益性の低さから工場の老朽化対策が後手に回り、それが結果として製造トラブルを誘発する一因となっている。🟥 歯科診療への直接的影響と現場の対応

🔹麻酔薬の欠乏は、歯科医院における具体的な診療行為を制限させている。

🔸外科処置の制限:抜歯やインプラント、歯根の外科手術など、麻酔を多量に使用する処置の予約が困難になっている。

🔸治療の優先順位:緊急性の高い症例を優先し、軽微な治療や定期検診後の処置を延期せざるを得ないケースが増加。

🔸小規模医院のリスク:仕入れ力の弱い個人診療所ほど、大手病院に比べて出荷調整の影響を強く受ける傾向にある。🟥 解消見通しの不透明さと長期化の懸念

🔹今回の問題は、単純な設備修理だけで解決する性質のものではない。

🔸解消時期の未定:メーカーの出荷再開予定は延期を繰り返しており、2026年3月現在も全面復旧の目途は立っていない。

🔸構造的問題の残存:薬価制度や原料調達の仕組みが変わらない限り、一つのトラブルが再び全体波及するリスクを抱え続ける。

🔸専門家の予測:短期間での改善は難しく、2026年内は不安定な供給体制が続くとの見方が大勢を占める。🟥 まとめ

🔸歯科用麻酔薬の不足は、単なる一時的な品切れではなく、日本の医薬品供給体制が抱える「1社集中」「海外依存」「低薬価による採算悪化」という構造的欠陥が噴出した結果である。この事態は、歯科診療の延期や制限という形で患者の不利益に直結している。安定供給の回復には、製造設備の復旧のみならず、制度的な見直しや供給網の多様化といった抜本的な改革が不可欠である。

◆備蓄放出でも届かないナフサ、21中分類に連鎖【LOGISTICS TODAY 2026年3月27日】

ホルムズ海峡の事実上の封鎖から1か月。原油・ナフサの供給途絶と価格高騰の影響が、日本標準産業分類(総務省、2023年改定)の中分類99のうち少なくとも21に及んでいることが、本誌の取材と業界調査の集計で分かった。製造業だけで11中分類が該当し、運輸業は5中分類すべてに影響が出ている。さらに農業資材、飲食料品卸・小売、窯業・土石など少なくとも5中分類が「次の波」の予備軍として控える。問題は影響の広さではない。化学減産の連鎖にはタイムリミットがあり、最も早い医療用プラスチックは数週間でひっ迫し、汎用樹脂も2-3か月で供給調整が現実味を帯びる。(編集長・赤澤裕介)

ナフサだけが守られない理由

影響の起点はナフサだ。日本はエチレン原料の95%をナフサに依存し、その4割超を中東から調達している。石油備蓄は放出前の時点で国家・民間・産油国共同を合わせて240日分あるが、ナフサの在庫はシティグループ証券の推計で20日分しかない。石油には数か月単位の政策バッファーがあるが、ナフサには数週間しかない。

この格差は制度に起因する。石油備蓄法は原油とガソリン・軽油・灯油・重油といった燃料製品を備蓄の対象にしている。ナフサは法律上は石油製品に含まれるが、備蓄の実務では燃料が優先される。政府が26日に始めた国家備蓄の放出でも、元売り4社に引き渡された原油はまず製油所でガソリンや軽油に精製される。国民の生活と物流を支える燃料が先で、化学原料のナフサは後回しになる。本誌が14日付で報じた通り、備蓄原油が軽油として末端に届くのは4月中旬以降だ。ナフサへの配分はさらに遅れる。

結果として、備蓄を放出しても、ナフサのひっ迫は緩和されない。石油は国家・民間備蓄という制度上のバッファーが厚く、政策で時間を買える。ナフサの在庫は20日分で、封鎖から1か月が経過した今、在庫面の余裕は極めて限られる。政府が24日の関係閣僚会議でナフサを明示的に対策対象に加えたのは、この制度の弱さが政策課題として浮上したことを示す。

エチレン生産設備は国内12基のうち6基がすでに減産に入った。残る6基のうち3基は定期修理で停止中で、そのうち京葉エチレン(住友化学・丸善石油化学の合弁、千葉)は再稼働時期を延期した。減産も停止もしていない設備は3基にとどまり、供給余力は大幅に細っている。

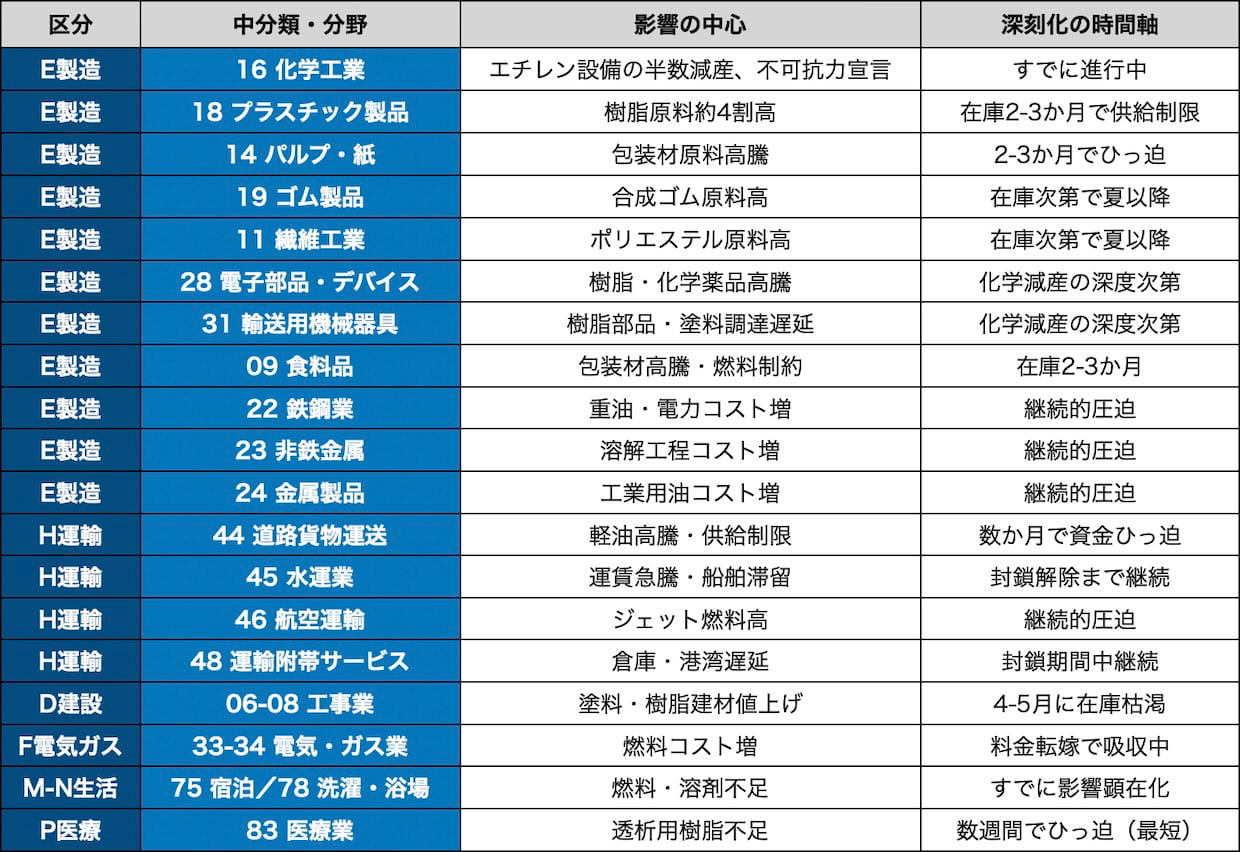

影響が確認された21の中分類と、次に波及が見込まれる予備軍を、深刻化の時間軸とともに整理した。

〔▲ナフサ不足が各産業に及ぼす影響と深刻化の時間軸 ※注:波及経路が近接する中分類(建設業06-08、電気・ガス33-34、宿泊75・洗濯浴場78)は一括表記。件数は個別に数えて21としている。〕注:波及経路が近接する中分類(建設業06-08、電気・ガス33-34、宿泊75・洗濯浴場78)は一括表記した。件数は個別に数えて21としている。

最も時間がないのは医療業(83)だ。透析用プラスチックの在庫は数週間分とされ、透析患者は全国で34万5000人規模にのぼることから、関連資材の供給不安は医療現場全体の懸念材料になっている。次に深刻化が見込まれるのはプラスチック製品(18)と食品包装を含むパルプ・紙(14)で、在庫は2-3か月。アールピー東プラ(和歌山工場)は「その先は生産ラインが止まる」と話す。建設業(06-08)も日本ペイントのシンナー75%値上げ、信越化学工業の塩ビ樹脂2割値上げが工事現場を直撃しており、在庫が切れる4-5月が分水嶺になる。

一方、鉄鋼(22)、非鉄金属(23)、金属製品(24)はエネルギーコストの圧迫が中心で、「止まる」よりも「赤字が膨らむ」段階にある。石油製品(17)は制度上のバッファーが比較的厚いが、石油連盟の週報によると常圧蒸留装置の実稼働率は3月14日週に72.5%まで低下しており、備蓄を使い切った後の供給継続は見通せない。

次に来る波も見えている。上の表には入れていないが、以下の中分類は間接影響が顕在化しつつあり、予備軍として監視が必要だ。

〔▲ナフサ不足の間接波及が想定される業種(予備軍)〕飲食料品の卸・小売(52・58)はすでに物流コストと包装材の値上げが転嫁され始めている。農業(01-02)は湾岸産のアンモニアや硫黄など、品目によってはホルムズ経由の依存度が高い肥料原料があり、春の作付けシーズンと重なって調達難が深刻化する恐れがある。尿素水のアドブルー(AdBlue)の不足はトラックの排ガス浄化装置にも波及し、道路貨物運送(44)の稼働に二重の制約をかける。

化学減産の現場をもう少し掘り下げる。化学メーカーの一部は不可抗力(原料不足による供給義務の免除)を取引先に通告しており、取引先が代替調達に動かざるを得ない状況が広がっている。三菱ケミカルグループは茨城事業所で3月6日からエチレンの稼働率を落とし、26日に紙おむつ原料、塗料原料、粘着剤の値上げを発表した。同設備は5月から2か月間の定期修理を控えているが、減産で在庫を積み増せなければ顧客への供給調整が避けられない。出光興産は千葉・山口の2拠点で16日から減産を開始し、取引先に停止の可能性を通告した。三井化学は千葉・大阪の2基で10日から減産し、プライムポリマーと共同でポリエチレン・ポリプロピレンを4月1日納入分から1キロあたり90円以上値上げする。ナフサ価格は1キロリットルあたり11万円超を想定した水準だ。

運輸業の5中分類すべてが影響圏内にある。道路貨物運送(44)では軽油価格が1週間で1リットルあたり28円上昇し、全国平均で178円を超えた。大口のインタンク供給が停止・数量制限される事例が全国で発生し、兵庫県トラック協会は実態を国土交通省と資源エネルギー庁に報告した。全日本トラック協会は27日、自民党本部で「燃料高騰危機突破総決起大会」を開き、荷主に燃料サーチャージの導入と標準運賃の活用を求める。中小企業庁の調査ではエネルギー費の荷主への転嫁率が33.9%にとどまる。本誌が23日付で報じた通り、50台以下の事業者は平均値ベースで赤字圏に沈み、金融庁は中小企業の資金繰り支援を金融業界に緊急要請した。帝国データバンクの試算では、燃料費が2025年比で3割上昇した場合、運輸業の営業利益は平均8割消失し、4社に1社が赤字に転落する。

水運業(45)では超大型タンカー(VLCC)の中東-中国ルート運賃が17倍超の1日50万ドルに急騰し、戦争保険料は通常の12倍に達した。45隻以上の日本関連船舶が足止めされ、日本郵船、商船三井、川崎汽船はホルムズ周辺の船舶に待機を指示している。

生活の現場にも影響は届いている。兵庫県では重油ボイラーの燃料調達が困難になり温泉施設が臨時休業した。クリーニング業では石油系溶剤が1リットル350円前後に高騰し、大阪市内の事業者が「100円上がったら厳しい」と話す。

野村総合研究所の木内登英エグゼクティブ・エコノミストは原油140ドルの場合にGDPを年0.65%押し下げ、物価を年1.14%押し上げると試算している。景気停滞と物価上昇が同時に進むスタグフレーションのシナリオだ。ドバイ原油は3月26日時点で130.93ドルで、NRI試算の前提である140ドルとの差は10ドルまで縮まっている。

政府は26日に菊間基地(愛媛県今治市)から国家備蓄の放出を開始し、民間・産油国共同と合わせて計45日分、8000万バレルを供出する。予備費8007億円を投じてガソリン補助金を復活させ、小売価格を170円前後に抑える。だがこの政策は石油を守る政策であって、ナフサを守る政策ではない。24日の関係閣僚会議でナフサが対策対象に加わったが、具体的な確保策はまだ出ていない。

整理する。医療用プラスチックは数週間。汎用樹脂と食品包装材は2-3か月。建設資材は4-5月。運送会社の資金は数か月。政策が届くのは4月中旬以降。この時間差が埋まらなければ、最初にひっ迫するのは透析関連の医療資材だ。優先配分が入っても在庫の薄さは変わらない。次に深刻化するのは食品包装と中小トラック事業者の資金繰りだ。物流事業者がいま手を打つべきことは3つある。燃料サーチャージの即時改定交渉、樹脂パレットや包装資材の在庫状況の確認、そして荷主との「いつまで運べるか」の率直な共有だ。