石油由来の製品がありとあらゆるところにありすぎて、その原料たる石油が来ないとハイパーインフレどころではなくなるんだが、現状に危機感を持てない人は実際に“モノが無い”状況を見せつけられないと理解できないのだろうか

つーか、イランのお偉いさんは(通行料は取られるかもしれないけど)お願いされたら日本の船は通す言うてるんやから、あの婆ァは官邸に引き籠もっとらんとイランや他の中東諸国にサッサと行ってこいやアホンダラ

正直、この投稿ちょっと雑すぎでは?

「やってる感」はあるけど、読めば読むほど「で、その先どうするの?」が全部抜けてるんだよね。

まず前提として、

①ホルムズ海峡封鎖は単なる物流トラブルではない… https://t.co/dzI5nVDJLJ

— 津田大介 (@tsuda) April 5, 2026

まさかの「誤解した参院自民党が悪い」という他責。たとえ本当にそうだったのだとしても、この人自民党の総裁(トップ)なんだから、身内のせいにするのはトップとして一番やっちゃいけないことでしょ。こんなの党全体の士気下がることは必至で、参院自民党が誤解したっていうのもどうせウソだから二重… https://t.co/3EPKapEeJF

— 津田大介 (@tsuda) April 5, 2026

総理がXばかりで好き勝手に言ってることに対して、記者会見をしないなら、今後の記者会見はボイコットとか、記者クラブは何かアクションを起こさないのか。

— 平野啓一郎 Keiichiro Hirano (@hiranok) April 5, 2026

きちんと記者会見せよ。質問制限なしで。

「他の事も含めて、最近は事実と全く異なる報道が増え過ぎている事は残念です」などと書いているが…

この国の一大事に、最高責任者が責任を弁えず、国会出席時間やメディアによる質疑の機会を大幅に減らし、漠としたことを一方的に発信している態度こそ問題。 https://t.co/Hy3XDYD2RK— 東京新聞労働組合 (@danketsu_rentai) April 5, 2026

高市早苗の行動パターンだな。威勢のいいことを言うが、行動が伴わず、批判を受けると嘘をついて誤魔化し、悪いのは誤解した人らだと他人のせいにする。それもバレると、だんまりをきめ、そして被害者だとアピールする。

— 住友陽文 (@akisumitomo) April 5, 2026

「ナフサが枯渇している。このままでは」と「ナフサは足りている。危機を煽るな」が拮抗しているTLですが、製造現場で新規受注停止、受注は受けても納期未定、化学製品製造停止入荷未定、あらゆる段階での20〜50%値上げ通告、原料高騰による生産調整、これらが全て発生しているのは事実

— まっきーは執筆中 next stage 𝄇 (@nekojita0414) April 4, 2026

製造現場で働く友人も全く同じことを言っていた。既に現場では影響が出ており、友人の周りでは塗料や化学製品を使って作業する現場仕事はキャンセルか先延ばしになっているとのこと。今の状態が続くと早ければ来月から一般人の生活に影響が出てくるらしく、自分も友人と同じ想定をしている。 https://t.co/c8FiFafyry

— y uchida (@uchida204) April 4, 2026

私のいる製造業の業界、新規品受注停止中かつ、既存品も30%~50%の値上げです。

受注は受け付けられても納期が不安定になる可能性があるため、確定納期はわかりません。お客さんはわかってくれてる人もいるけど、何でこんなに話通じないの?ってくらい対岸の火事だと思ってる人がいて毎日発狂中。 https://t.co/49mEG2hxNo

— 🍺ゆきね🍺 (@elect_amour) April 4, 2026

ナフサショック

→スタグフレーションの流れが本当に怖い。エネルギー・原材料コスト暴騰 → 製造コスト上昇 → 製品価格転嫁(20〜50%値上げが既に始まってる) → 消費減退。でも賃金は上がらない。

企業の資金繰り悪化も深刻になるんよな。

原材料費が急騰してるのに受注停止で売上が立たない。… https://t.co/2Y3vpXeef0— Dr.パパ (@DrKarte) April 5, 2026

◆エチレン設備、追加停止回避もナフサ価格は2倍【Logistics Today 2026年4月5日】

ホルムズ海峡の封鎖から5週間。エチレン設備12基のうち6基の減産は続いている。追加停止こそ広がっていないが、不足が解消されたわけではない。(編集長・赤澤裕介)

非中東ルートからの調達は増えたが、中東減少分を埋め切るには至っていない。それでも、追加停止はひとまず広がっていない。

問題は価格だ。日本着のナフサスポット価格は4月3日時点で1トンあたり1190ドル。封鎖前の600ドル台から92%上昇した。不足が続いたまま、調達コストだけが2倍に跳ね上がっている。石油化学工業協会の工藤会長は3月24日、「4月は稼働維持が可能だが、5月以降が焦点だ」と述べた。全く来ない状態は避けられた。だが、不足を抱えたまま2倍のナフサで生産を続ける局面に入っている。

川下では4月1日出荷分から、旭化成がポリエチレン(PE)を1キロ120円以上、東レが合成繊維全品目を緊急値上げし、大型値上げが一斉に始まった。ナフサ危機は「届かない」から「高すぎる」へ移ってきた。

減産中の6基は、三菱ケミカル鹿島、三井化学の千葉・大阪、出光興産の千葉・徳山、AMEC水島(旭化成・三菱ケミカル共同運営)だ。三菱ケミカル鹿島は3月6日から、三井化学の2基は3月10日から、AMEC水島は3月11日から、出光興産の2基は3月16日から減産を続ける。いずれも4月に入って状況は変わっていない。

このうち三菱ケミカル鹿島(茨城県神栖市、年産48万5000トン)は5月からの定期修理が変更されていない。減産下での在庫積み増しが難しく、定修中に顧客への供給が絞られる可能性がある。国内能力の8%を占める設備が、減産中のまま定修に入る。5月の供給はさらに減る可能性がある。

定期修理で停止していた3基では動きがあった。東ソー四日市(年産49万3000トン)は3月17日に「再稼働の無期限延期」を発表していたが、業界専門紙が4月1日付で「4月末の再稼働を目指す」と報じた。当初の再稼働は4月20日前後だったため、遅れは10日にとどまる見込みだ。非中東ナフサの確保が進み、再稼働の見通しに変化が出始めた。

京葉エチレン(住友化学・丸善石油化学の合弁、千葉、年産69万トン)は1月下旬からの定修後、再稼働を4月初旬に延期した。再稼働後も低負荷運転が見込まれる。クラサスケミカル大分(旧レゾナック、年産61万8000トン)は2月から定修中で、4月下旬以降の再稼働が見込まれている。残る設備の個別稼働状況は公表されていない。

石油化学工業協会(JPCA)が3月24日に発表した2月のエチレン稼働率は75.7%だった。採算ラインの90%を43か月連続で下回った。2月の数値にはホルムズ封鎖(2月28日開始)の影響がほぼ含まれていない。工藤会長は「設備保全に必要な最低稼働率の70%近辺での運転が続く」との見方を示している。封鎖の影響が本格化した3月の実績がどこまで落ちたかは、4月23日の速報値で見えてくる。

4月に追加停止が広がらなかった背景には、非中東ルートの調達増に加え、各社が減産継続や在庫の取り崩しでしのいでいることがある。経産省は3月31日、4月の非中東ナフサ入着量が90万kLになると発表した。通常の45万kL前後から倍増する。ただし封鎖前は、中東が日本のナフサ調達の4割超を占めていた。非中東の倍増だけでは中東分の穴は埋まらない。その穴が埋まっていないことは、6基の減産継続に表れている。

うち30万kLが米国産で、4月1日朝に第1船が千葉・市原に到着した。ペルー、アルジェリア、豪州、インドからの調達も進む。ただし米国湾岸から日本への輸送日数は35〜45日で、中東ルート(15〜20日)の2倍かかる。調達先は広がったが、届く速度は遅く、補充の間隔は広がっている。

化学品市況の指標(大慶化学)では、4月3日の日本着ナフサスポット価格は1トンあたり1190ドル(円換算13万3981円/kL)に達した。石化メーカーの取引指標となる国産ナフサ基準価格は、2025年10〜12月期で6万5600円/kLだった。足元はその2倍を超えている。不足は残ったまま、採算だけがさらに悪化している。

韓国産業通商資源省が3月27日に発動したナフサ全量輸出禁止(5か月間)も調達先の選択肢を狭めている。25年の日本のナフサ輸入に占める韓国比率は9.4%で、中東減少を補う調達先はさらに限られた。

値上げの波、物流資材を直撃

不足を抱えたままの高コスト調達は、4月1日出荷分から川下製品の一斉値上げとして表面化した。

PEでは4社、PP(ポリプロピレン)では1社が値上げを打ち出し、いずれも4月1日出荷分から適用した。

旭化成は同時に合成ゴム全品を+160円/kg以上値上げしている。

三菱ケミカルは3月17日から4月1日にかけて7件以上の個別値上げを発表した。紙おむつ原料のアクリル酸製品+40円/kg以上、スパンデックス原料+165円/kg以上、食品包装フィルムのダイアミロン+20%以上を含む。用途ごとに値上げ幅が分かれ始めており、一律の転嫁では追いつかない。

合成繊維では東レが3月31日に「暫定的措置」として全品目の緊急値上げを発表した。4月出荷分からナイロンが+100円/kg以上、ポリエステルが+50円/kg以上、アクリルが+110円/kg以上。東レは3月27日に樹脂・炭素繊維にサーチャージ制度も導入し、従来3〜6か月かかっていた価格転嫁を1か月以内に短縮する仕組みを作った。

値上げは汎用樹脂や合繊にとどまらない。塩ビ樹脂でも信越化学、カネカ、積水化学、トクヤマが3月中に相次いで値上げを公表した。さらに、フクビ化学工業は4月1日からの全製品供給制限を打ち出しており、値上げだけでなく、供給制約も表面化し始めた。

値上げはまず包装資材に波及する。PE・PPの+80〜120円/kgは食品トレー、シュリンクフィルム、ストレッチフィルムの原価に直結する。次に樹脂パレットだ。物流の基幹資材である樹脂パレットはPE・PPそのものでできている。包装フィルムや樹脂パレットの供給縮小は、4月以降、物流センターの資材調達に影響し始める。

さらに、化学品値上げが荷主の生産コストを押し上げれば、荷主側の減産や出荷抑制を通じて荷動きそのものが減る経路もある。値上げの波は、資材コストの上昇だけでなく、荷動きの減少としても物流現場に及ぶ可能性がある。

官房長官は3月30日にナフサ由来製品の供給余力を「4か月分」と発表した。だがこの数字は川下製品(PE、PPなど)の在庫を含んでおり、ナフサ単体の在庫は20日分前後にとどまる。代替調達分も確保済みの量ではなく見込みを含む。

赤澤経産相のもとで4月2日に立ち上がった重要物資安定確保タスクフォースは、品目別・地域別の供給点検を始めた。だが、どの用途をどこまで優先するのかは、まだ見えていない。

停止の連鎖はひとまず食い止められている。だが不足は解消されておらず、価格は2倍に跳ね上がったままだ。問われるのは、この価格でどこまで作り続けられるかだ。次の焦点は、5月の定修集中と4月23日に公表される3月のエチレン稼働率だ。

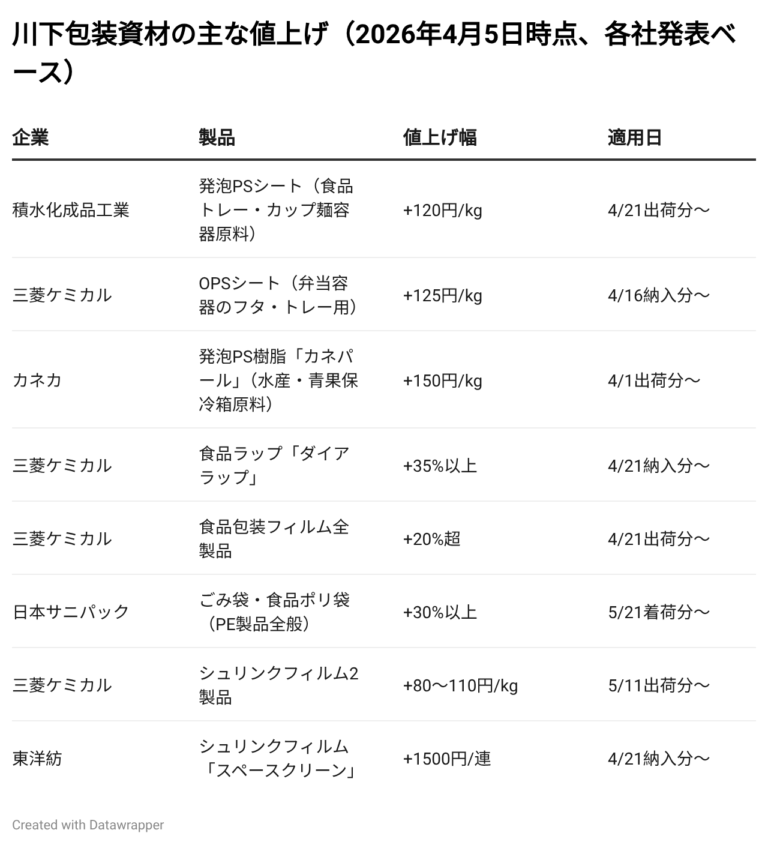

◆食品トレー原料PS、在庫2か月【Logistics Today 2026年4月5日】

食品トレーやカップ麺容器の原料になるポリスチレン(PS)樹脂の在庫が薄い。JPCA(石油化学工業協会)の月次統計から平時出荷ベースで単純計算すると、2か月分しかない。4月中旬以降、PSシートを起点にフィルム類でも値上げが続き、メーカーからは出荷制限や受注制限の通知も出始めた。(編集長・赤澤裕介)

JPCAの月次統計によると、2025年12月末時点のPS在庫は8万4000トン、月間出荷は4万1500トンだった。単純計算で2.0か月分になる。石化協が3月17日に示したポリエチレン(PE)とポリプロピレン(PP)の在庫は国内需要の3.5〜4か月分だが、PSはその半分以下だ。3月時点で示された「4か月分」はPE/PPが中心で、PSの薄さまでは示していなかった。

在庫の薄さは、価格改定の速さにも表れ始めた。食品トレー原料のPS樹脂は、DICが4月1日納入分から1kgあたり100円以上、PSジャパンが4月1日出荷分から同90円以上の値上げを打ち出した。中間素材でも、積水化成品工業が発泡PSシートを4月21日出荷分から同120円、三菱ケミカルがOPSシート(弁当容器のフタ・トレー用)を4月16日納入分から同125円引き上げる。

PSの薄さは単独の問題ではない。PS系からPE・PP系、収縮フィルムへと値上げが広がっている。以下は4月5日時点で確認できた主な川下の値上げだ(各社発表ベース)。

今回は値上げだけで終わらない。川下でも、数量や納期を絞る文言が通知に出始めた。積水化成品工業は3月30日の発表で「今後の状況次第で追加値上げや出荷数量の調整を検討せざるを得ない」と明記した。フクビ化学工業は4月1日から全製品の供給制限に入り、「過去の取引実績にかかわらず受注制限や納期調整を行う」とした。

食品トレーの最終製品メーカーからは、大規模な価格改定はまだ出そろっていない。エフピコは2025年11月期決算説明会で、継続的な値上げなしに利益率を維持するのは困難との認識を示していた。

物流資材、供給制限の兆し

包装資材の波は、物流現場にも及ぶ。パレット荷崩れ防止に使うストレッチフィルムの原料であるLLDPE(直鎖状低密度ポリエチレン)は、東ソーが1kgあたり90円以上、旭化成が同120円以上の値上げを表明した。

値上げと並行して、供給不安をにじませる動きも出ている。東洋紡は4月3日にLLDPE系フィルムの値上げを4月21日納入分から実施すると公表した。3月26日には供給安定が困難だとして過剰発注の自粛を取引先に要請している。包装資材の流通関係者からは、ストレッチフィルムの出荷停止や梱包用テープの値上がりを伝える声も出始めた。ストレッチフィルムや梱包資材の供給が減れば、パレタイズの安定や積載効率に直結する。

樹脂在庫があっても、現場が使うフィルムや保冷箱が同じように届くわけではない。PSだけでなく、PE系でも供給制約に触れる通知が出ている。プライムポリマーは3月9日に供給制約の顕在化を取引先に通知し、日本ポリエチレンも3月10日に供給への影響を告知した。

赤澤亮正経産相は3月30日、供給の偏りや流通の目詰まりがあれば先手で取り組むと述べた。だが政府のタスクフォース(4月2日初会合)で優先順位が高いのは医療用プラスチックだ。配分調整が本格化した場合、食品包装や物流資材は後順位に置かれる可能性がある。PE・PPの在庫月数だけで安心すれば、食品トレーやフィルム、保冷箱で始まっている値上げと供給不安を見誤る。