マーケットは思惑で動くだろうけど、現物の調達が多少なりとも正常化するかどうかは別問題で、見通しも明るくない。

トランプはマクロンにうまいこと誘導されてヴェルサイユ宮殿で覚書に署名したけれど、イスラエルがトランプ政権からの静止を全く聞かず、また勝手に大暴走してしまったら元の木阿弥だし、はてさて・・・

まぁしかし、無教養は身を滅ぼす一例だな、これ↓

マクロン大統領「金ぴかの宮殿を見せてあげる」

米大統領「どれだけ金があるか確かめたい!」

からの

「トランプ大統領はG7サミットが終了した直後、ヴェルサイユ宮殿でエマニュエル・マクロン仏大統領との夕食会中にイランとの覚書に署名した」…マクロン、怖ろしい子…🤣 https://t.co/omXAbagS7y— 加藤郁美 (@katoikumi) June 18, 2026

トランプがベルサイユ宮殿でイランへの降伏文書に調印

わざわざこの場所で署名させたのは散々振り回されてきたマクロンらG7首脳の精一杯の復讐である。トランプは歴史を知らないのでその意味を理解できない。 pic.twitter.com/By8kFIDX46

— 中東紛争ニュース (@savashaberjp) June 18, 2026

Surrender document being signed at Versailles

1919 2026 pic.twitter.com/Hriigh9lvL

— Neil Stone (@DrNeilStone) June 18, 2026

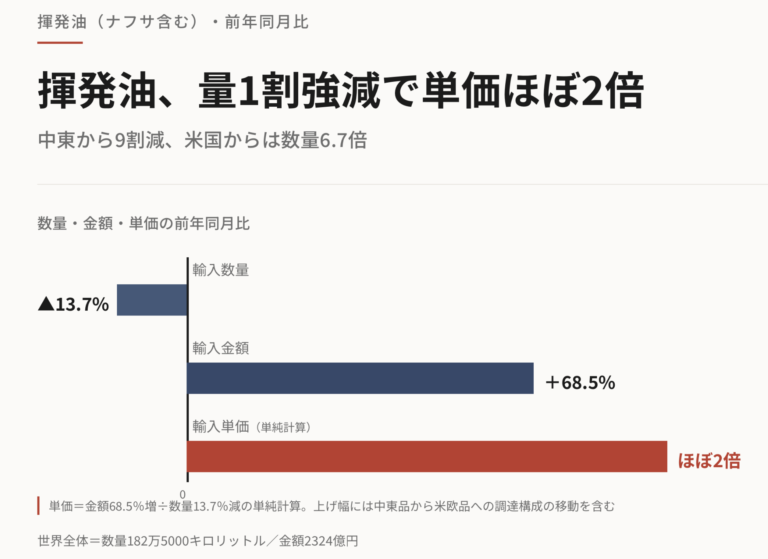

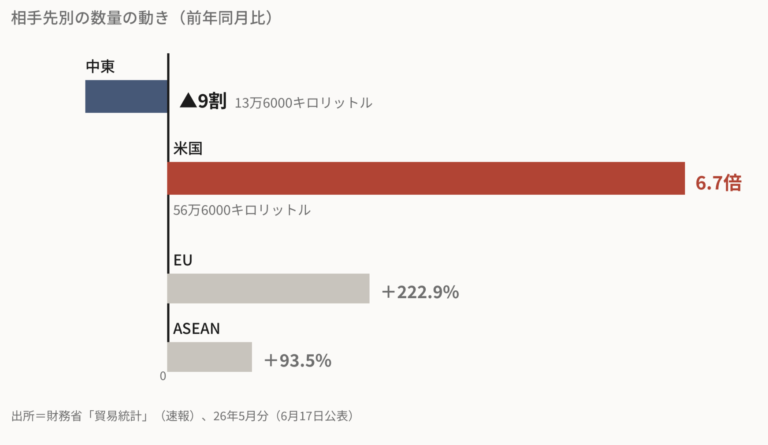

◆中東から9割減少し米国からは数量6.7倍に、5月貿易統計速報

ナフサ含む揮発油、輸入量1割強減るも単価ほぼ2倍に【Logistics Today 2026年6月17日】

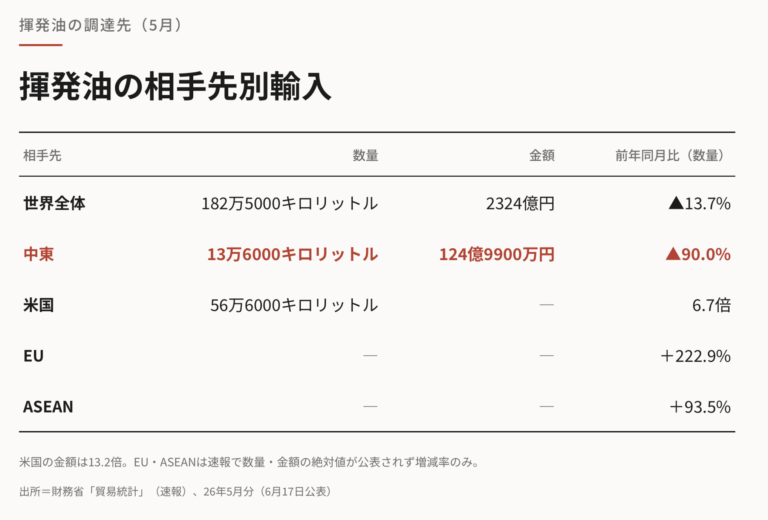

財務省が17日発表した26年5月の貿易統計速報で、ナフサを含む財務省分類の「揮発油」の調達先が中東から米国・欧州連合(EU)などに動いた。中東からの輸入数量は13万6000キロリットルと前年同月比90.0%減る一方、米国からは56万6000キロリットルと数量で6.7倍に膨らんだ。世界全体では輸入数量が13.7%減ったが、金額は68.5%増え、単純計算した輸入単価は前年同月からほぼ2倍になった。背景には2月末以降のホルムズ海峡の事実上の封鎖がある。

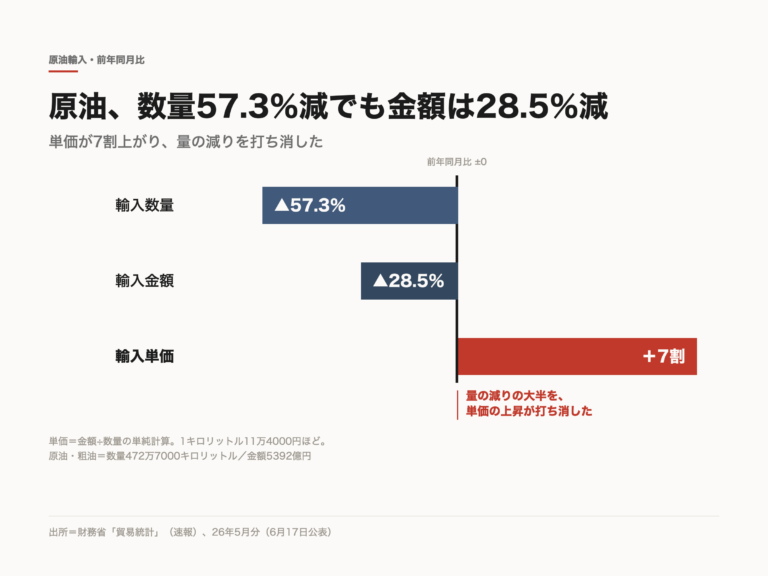

すでに公表された速報のとおり、原油及び粗油の輸入数量は472万7000キロリットルと57.3%減り、中東からの原油及び粗油は396万7000キロリットルで全体の8割超を占め、中東依存は続いた。貿易収支は3786億円の赤字となり、4カ月ぶりに赤字に転じた。原油は中東依存が続き、揮発油は調達先の移動が目立った1カ月だった。(編集長・赤澤裕介)

輸出増の内側で進む価格主導

輸出は半導体等電子部品や自動車、非鉄金属が伸び、金額ベースでは前年を上回った。ただ貿易指数でみると輸出数量指数は前年同月比0.5%増にとどまり、金額の伸び17.0%との差が出ている。輸入も金額が12.5%増える一方、数量は7%ほど減った。金額を押し上げたのは数量の増加ではない。価格と為替の影響で、5月の平均為替レートは1ドル158円29銭と、前年同月の143円97銭から10.0%の円安だった。ドル建ての国際価格が同じでも、円換算の輸入負担は増える。

エネルギーの数字がそれを示している。原油及び粗油は輸入額が28.5%減ったが、輸入の負担が軽くなったわけではない。数量が57.3%減ったのに金額の減りが28.5%にとどまったのは、単価の上昇が数量減を打ち消したためで、単純計算した輸入単価は1キロリットルあたり11万4000円ほどと、前年同月から7割上昇した。より少ない量を確保するためのコストが上がったことを意味する。

ホルムズ海峡の混乱は、4月の段階で日本の調達網を記録的な水準まで直撃していた。4月の中東からの原油輸入量は384万キロリットルと前年同月比67.2%減り、記録的な低水準に落ち込んだ。原油の入着価格も高止まりした。5月も中東からの原油及び粗油は396万7000キロリットルと数量で61.9%減り、低調が続いている。5月の原油・粗油輸入472万7000キロリットルのうち中東からは396万7000キロリットルで、単純計算で8割超にあたる。中東からの輸入が6割超減っても、原油調達に占める中東の比重は高いままで、中東依存が解消に向かったとはいえない。

調達先の移動がより目立ったのは、財務省分類上の「揮発油」だった。揮発油には石油化学原料のナフサが含まれる。ただし、速報段階ではナフサ単体の数量や相手国までは切り出せない。速報の主要品目表でみると、揮発油の輸入は世界全体で182万5000キロリットル、金額2324億円で、数量は13.7%減ったが金額は68.5%増えた。地域別では、中東からが13万6000キロリットルと9割減った一方、米国からは56万6000キロリットルと数量で6.7倍、金額は13.2倍に増えた。EUからも222.9%増、東南アジア諸国連合(ASEAN)からも93.5%増え、中東以外からの流入が目立った。

この数量減と金額増から単純計算すると、揮発油全体の輸入単価は前年同月からほぼ2倍になる。ただし上昇分には、相対的に安い中東品から高い米欧品への調達構成の移動が含まれ、純粋な値上がりとは言い切れない。ナフサ単体の国別輸入は、6月26日に予定される輸入9桁速報でHSベースで確認できる。現時点で言えるのは、揮発油・石油製品で中東からの流入が細り、米国などからの流入が増えたということまでだ。その揮発油の調達先分散には、単価の代償が伴う。速報の数量と金額から単純計算すると、5月の揮発油の運賃保険料込み(CIF)単価は米国品・EU品がいずれも1キロリットルあたり13万円前後で、中東品の9万円ほどを上回る。世界平均の12万7000円ほどと並ぶか、やや高い水準だ。この単純計算は速報の揮発油を一括したもので、地域ごとの品種構成や輸送距離、保険などの条件差を含む。それでも、供給の断絶を避けるため、一部の石油製品で相対的に高い調達を受け入れて供給をつないだことがうかがえる。調達先の分散は、単価に加え、品質差やタンクの回し繰り、納期といった負担も伴う。

貿易統計は通関(輸入許可)ベースで、5月の輸入数量は5月に国内で実際に消費された量と同じではない。船積み、航行、入港、通関にはずれがあり、調達したナフサが製油所やナフサ分解炉にどれだけ投入されたか、品質差や入着後の配分までは、この統計からはわからない。国内の精製量や在庫の取り崩し、製品出荷を確かめるには、経済産業省の石油統計と石油化学工業協会(JPCA)の生産・在庫実績を突き合わせる必要がある。代替調達で供給不安が解消したと書けるだけの材料は、貿易統計だけからは得られない。政府はこの間、供給確保の見通しを示してきた。経済産業省は4月15日、国家備蓄石油20日分ほどを放出する方針を示し、民間備蓄義務の15日分引き下げを維持するとした。3月24日の第1弾(当面1カ月分、850万キロリットルほど)に続く措置で、石油備蓄法に基づく放出は制度創設以来2回目だった。代替調達の見通しも、5月に前年実績比で過半、6月に7割以上へと引き上げ、6月11日の関係閣僚会議で高市早苗首相は、保守的に見積もっても備蓄の活用で28年3月末まで石油の安定供給が可能だと説明した。供給の停止という最悪の事態が避けられてきたのは事実で、政府の対応がそれを支えた面はある。

政府のいう「供給確保」は、通関ベースの輸入量が平常通りに戻るという意味ではない。輸入が減っても備蓄放出、民間備蓄義務の引き下げ、代替調達、国内精製、在庫の活用を組み合わせて供給をつなぐという考え方で、貿易統計の輸入減と政府の供給確保は、測っている対象が違うため、そのまま食い違うわけではない。一方で政府自身、5月下旬には流通過程で物資が滞っていることを認めている。

接着剤やシンナーなどで過剰な発注や買いだめが起き、経済産業省は関係企業・団体に対し、過剰な出荷抑制を是正するよう要請した。通常より細った調達のもとで、中間在庫と配分の調整に頼りながら供給を続けているのが実情で、供給の停止を避けた代償として、コストと在庫の余力、現場の運用に負担がかかっている。

石油化学原料のナフサは、原油との備蓄のあり方が違う。原油には備蓄法に基づく国家備蓄があるが、ナフサには制度上の備蓄がない。ナフサ単体の在庫が限られるなかで、政府や業界は川中・川下の在庫を組み合わせて供給を続けている。JPCAも、国内石油精製からのナフサ調達の継続、中東以外からの調達拡大、製品在庫の活用を供給継続の柱に挙げ、備蓄原油の放出による国産ナフサの確保が影響の緩和に役立つとの見方を示した。

在庫をめぐる数字は、対象を分けて読む必要がある。政府は川中製品の中間在庫が1.8カ月分相当あることを踏まえ、ナフサ由来の製品も年を越えて供給を続けられると説明する。一方JPCAは、ポリエチレンやポリプロピレンなどについて国内需要の3カ月以上にあたる在庫水準を保っているとする。ただし品目差があり、同じ資料ではポリスチレンの在庫率は1.5カ月にとどまる。いずれもナフサ単体のタンク在庫を指すものではない。ブタジエンやトルエンといった川中の基礎化学品から樹脂製品までを含むサプライチェーン全体の在庫を合わせた見方だ。薄いナフサの在庫を、川中・川下の在庫で補っている。

供給続けるための単価負担重く

生産現場では、稼働の落ち込みが続く。JPCAの4月実績メモによると、エチレン生産は28万3500トンで前年同月比37.1%減、実質稼働率は67.3%と前年同月の78.6%を下回った。減産の要因は定修要因などが22.6ポイント、稼働率変動が14.5ポイントとされる。中東情勢による原料制約に加え、ナフサ分解炉の定期修理(定修)の集中も効いている。装置産業であるエチレン製造は高い稼働を前提に採算を組むため、67%台の稼働は収益の重荷になる。供給を続けるために、稼働と単価の両面で負担を受け入れている。

6月中旬には、米国とイランのホルムズ海峡再開をめぐる覚書(MOU)の報道を受け、市場は緊張の緩和を織り込み始めた。ブレント原油は80ドル台前半まで下げ、一部では一時80ドル割れも伝えられた。ただ合意や価格の下げが、供給網の正常化を意味するわけではない。米エネルギー情報局(EIA)は6月9日時点の見通しで、ホルムズ海峡が当面は事実上閉鎖された状態が続くことを前提に置き、ブレント価格の6〜7月平均を105ドル、26年通年平均を95ドルと見込んでいた。そのうえで、海峡を通る石油の流れが戻り始めるのは7〜9月から、危機前の生産・貿易の状態に近づくのは27年初めになるとの想定を示している。通航の再開が伝えられても、保険や設備、物流を含めた正常化には時間がかかる。

供給の断絶は避けられた。5月の数字が示したのは、危機時に原油では中東依存が8割を超え、ナフサでは制度備蓄の薄さを、備蓄原油からの国内精製、中東以外からの輸入、川中・川下の在庫で補ったという調達の実態だ。供給は止めなかったが、通常時と同じコスト、在庫の余力、物流の条件で回っていたわけではない。政府は原油の代替調達について、6月に前年実績比8割程度、7月に10割程度まで回復する見通しを示している。ナフサ単体の国別数量・金額は、6月26日の輸入9桁速報でHSベースで明らかになる。

◆ホルムズ再開の罠、焦点は通航料・保険・ナフサ【Logistics Today 2026年6月18日】

米国とイランが14項目の覚書(MOU)に署名し、ホルムズ海峡の海上封鎖の解除は動き出した。だがサプライチェーンにとって本当の正常化とは、船が一隻通過することではない。保険会社が料率を下げ、船主が湾岸へ戻り、銀行が決済し、港湾が貨物をさばき、荷主が安全在庫を減らせる状態になることだ。MOUは30日以内の封鎖解除と通航回復に向けた作業、60日間の無償通航、原油・保険・輸送・銀行取引への適用除外(waiver)を定めた。しかし61日目以降のサービス料、機雷除去、戦争危険保険、制裁コンプライアンスは残る。封鎖というリスクは、通航料、戦争保険料、用船料、在庫費用、契約リスクへ姿を変えた。その再価格化が日本企業の調達、在庫、運賃、保険、価格転嫁、契約をどう動かすかを、商品別・業種別にたどる。(編集長・赤澤裕介)

和平合意では物流は正常化しない

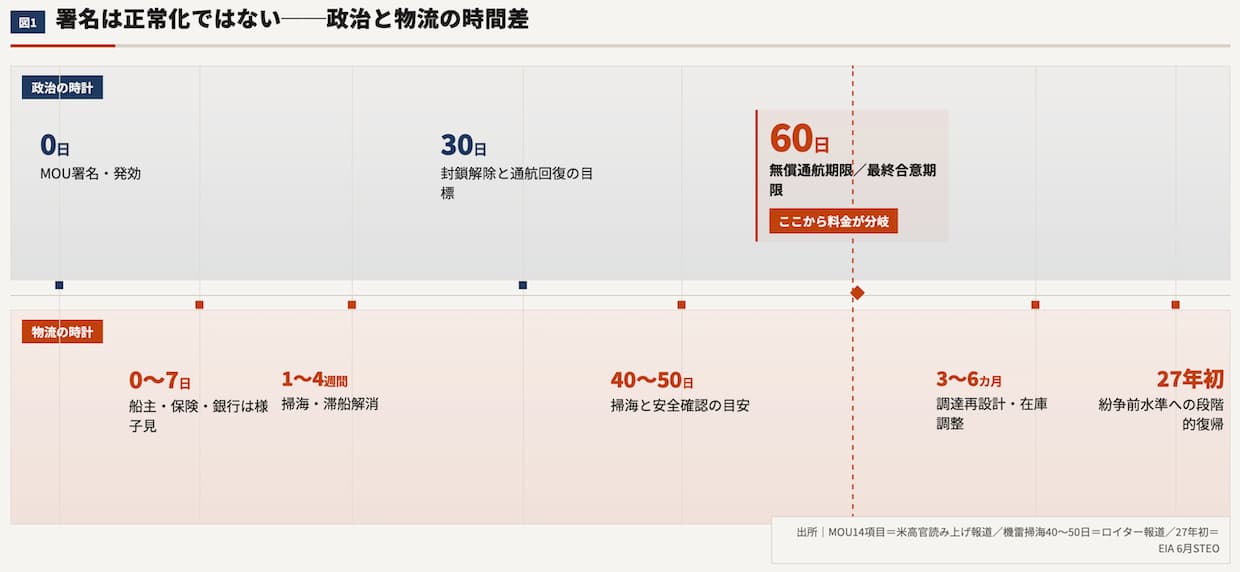

MOUによってホルムズ危機は封鎖から条件付きの通航へ移ったが、物流の現場では危機は終わっていない。リスクは消えたのではなく、通航料、戦争保険料、用船料、滞船、在庫、金融・制裁コンプライアンスというコストに置き換わった。

期限は3つに分かれる。ひとつは30日で、米国による海上封鎖の解除と、機雷除去を含む通航回復の努力の期限だ。ふたつめは60日で、最終合意の交渉期限であり、イランが無償通航に最善を尽くすとした期間でもある。3つめは、企業の調達と在庫が通常に戻るまでの3-6か月、さらにその先のより長い期間だ。

通航の再開は、署名ではなく、安全確認、保険の引き受け、船主の判断、銀行の決済で決まる。商船三井は、米・イラン合意が実質的だと確認できるまでホルムズ通航を再開しない姿勢を示し、安全確認、関係政府、保険会社、関係者との調整が必要だと説明した。船社の業界団体BIMCOも、機雷のリスクが残るなかでの通航再開は危険が大きいとみる。署名の確かさと、物流が通常に戻る確かさは、別の問題として扱う必要がある。

14項目をサプライチェーンの言葉で読み替える

MOUの条文は政治と安全保障の言葉で書かれている。物流とサプライチェーン管理(SCM)の現場が必要とするのは、その一つひとつが自社の船、貨物、決済、契約に何をもたらすかという読み替えになる。米高官が記者団に読み上げた14項目を物流の確認項目に読み替えると、論点は8つの領域に分かれる。

停戦とレバノンに関わる条項は、船主と保険会社が戦争リスクを見直す前提となる。ただしイスラエルとレバノンの情勢が残れば、料率は下がり切らない。海上封鎖の解除は、米国が署名後ただちに着手し30日以内に完了するとされ、イランの港湾、燃料補給、港湾サービス、船舶運航の再開条件となる。ホルムズ通航は60日間に限って無償とされ、30日以内に通航回復の努力を進めるとされた。この文言は、61日目以降の料金やサービス料のリスクを物流コストに残す。機雷除去を含む技術的・軍事的障害の除去は、掃海、航路の確認、航行警報、護衛、船舶自動識別装置(AIS)の運用、船主の判断という作業に置き換わる。

商業の成否を分けるのが制裁の適用除外だ。署名後ただちに、制裁が解除されるまでの間、米財務省がイラン産原油・石油製品・派生品の輸出に加え、関連する銀行取引、保険、輸送などのサービスにも適用除外を発給するとされる。タンカー、船主責任保険(P&I)、再保険、信用状(L/C)、銀行決済が動くかどうかの核心がここにある。制裁の解除と凍結資産の解放は最終合意で段階的に進むとされ、長期契約、復興需要、港湾・インフラ案件、信用リスクに関わる。3000億ドルの復興枠組みは、港湾機材やプロジェクト貨物の中長期の需要に関わる。核問題は現地での希釈と最終合意での協議に委ねられ、制裁解除と保険正常化の条件となる。ここが崩れれば物流の正常化も止まる。

14項目のうち最重要は第5項と第10項だ。第5項は通航そのもの、第10項はその通航を商業的に成立させる保険、輸送、銀行取引にあたる。報じられたMOU本文でも、第10項はイラン産原油・石油製品・派生品の輸出だけでなく、銀行取引、保険、輸送などの関連サービスを対象に含む。原油の輸出だけを免除しても、決済する銀行と引き受ける保険会社が動かなければ、貨物は動かない。

60日後のサービス料は通航料ではないのか

今回の局面で最も記事価値が高いのが、61日目以降の料金問題だ。呼び名が通行料でもサービス料でも、荷主、船社、保険会社から見れば追加の支払いとなる以上、物流コストにほかならない。

MOU本文は、イランが商船の安全通航を60日間に限って無償で手配するとしている。この文言は、61日目以降の有料化の余地を完全には排除していない。イラン側は、通行料ではなく航行支援、環境保護、船舶保険などのサービス料だと説明している。だが商業の現場では、名称よりも、誰が、いくら、どの通貨で、誰に支払い、それが制裁、契約、保険のうえで認められるかが問題になる。

これに対し、G7外相声明は、ホルムズ海峡における安全かつ通行料のない航行の自由を恒久的に回復する必要があるとした。自由通航を国際貿易の前提とみる米欧日の原則と、イランのサービス料構想は正面から対立する。海運の現場にとっては、国際法上の通航権、海運の慣行、エネルギー安全保障の3つの層で対立が残ることになる。

料金の水準は、企業の物流判断を変える境目になる。gCaptainの分析では、湾岸から欧州向けのVLCC航海で、停戦後のホルムズの戦争保険料、紅海の戦争保険料、スエズの通行料を積み上げると、すでに1航海あたり160万-180万ドル規模に達する。これは、喜望峰へ迂回した場合に増える燃料費と用船料の100万-140万ドル規模と競合する。VLCCで1航海100万-200万ドル、コンテナで1TEUあたり50-100ドルといった水準が、サービス料をサーチャージとして運賃に吸収するか、航路を変えるかの分かれ目になり得る。ただし、この比較はホルムズそのものを避ける話ではない。湾岸で積んだ船は、まずホルムズを通らなければ外洋に出られない。喜望峰回りは、ホルムズを通過した後に紅海・スエズという第2のリスクゲートを避けるための選択肢にあたる。

イラン国会議員からは、1隻あたり平均150万-200万ドルを徴収しているとの発言も伝えられているが、これは報道ベースのイラン側の主張であり、公式の料率として確定したものではない。金額の真偽よりも重いのは、料金が制度化される可能性そのものが、船社、銀行、保険会社にコンプライアンスの判断を迫るという点だ。支払先がどこか、その支払いが制裁に触れないか、契約上どちらが負担するか。料金が一律いくらかという問い以前に、払えるのか、払ってよいのかという問いが、貨物を止め得る。

船は大統領署名では動かない

外交の合意と、船が物理的に通れることの間には差がある。ロイターは、海事と安全保障の関係者の見積もりとして、機雷の掃海と安全確認に40-50日かかる可能性を報じた。ホルムズの通航量は、戦前の1日120-140隻に対し、直近では1日12-15隻ほどにとどまっていたとされる。より長期化するとの見方もあるが、いずれにせよ、30日以内という政治目標と、船主や保険会社が安心して通航を再開する時期は一致しない。

正常化は5つの段階に分けて見ると見通しがよい。第1段階は政治合意で、MOUの履行順序と当事者の離脱の可能性が関門になる。第2段階は掃海と航路確認で、機雷の位置、掃海艇、無人機、航路の公示が要る。第3段階は保険の引き受けで、戦争保険の料率、ロイズの合同戦争委員会(JWC)の指定、P&I、再保険が動くかどうかが問われる。第4段階は船主の判断で、船員の安全、船と貨物の価値、拿捕や攻撃のリスクを見て決まる。第5段階は荷主と銀行の判断で、信用状、適用除外、支払先、サービス料の合法性が関門になる。

この5段階のどこか一つでも詰まれば、海峡が政治的に開いても貨物は動かない。船は大統領の署名では動かず、保険会社が料率を出し、船主が船員を乗せて湾岸へ向かい、銀行が決済して初めて動く。停戦の発表後も主要なタンカー会社が明確な通航のしくみとコンプライアンス上の承認を待っているという海運市場の慎重さは、この5段階の関門を映している。

正常化計画は27年初までの段階回復で見る

サプライチェーンの計画には、政治目標ではなく保守的な基準線が要る。米エネルギー情報局(EIA)の6月の短期エネルギー見通し(STEO)は、ホルムズ経由の石油輸送が26年第3四半期に再開し、産油国が停止していた生産を段階的に戻す前提で、27年の平均価格が1バレル79ドルへ下がるとの見通しを置いた。報じられたところでは、IEAも回復後の27年に大きな供給余剰へ傾くとみる一方、長引く機雷除去や未確定の通航取り決めが下振れの要因になるとする。紛争前の通航量への復帰は段階的で、企業の計画は27年初までの長い期間を見込む必要がある。

つまり、30日以内の正常化は政治の目標であり、在庫政策や長期契約では、27年初までの段階的な回復を前提に置く方が安全側に立てる。時間軸を整理すると、署名後0-7日は市場が原油価格で反応し、船主、保険会社、銀行は様子見の局面となる。1-4週間は封鎖解除と一部の通航再開が進み、掃海、航行警報、滞船の解消が焦点になる。30日はMOU上の封鎖解除と通航回復の目標だが、現場ではまだ限られた通航にとどまる可能性がある。40-50日は掃海と安全確認の主な目安で、保険料の低下を支える無事故のデータが積み上がり始める。60日は無償通航と最終合意の期限で、サービス料、核、制裁解除、資産解放の交渉が集中する。3-6か月は調達の再設計と在庫の調整が進むが、ナフサ、石化、LNG、肥料の川下への影響は残る。そして27年初が、紛争前水準への段階的な復帰の目安となる。

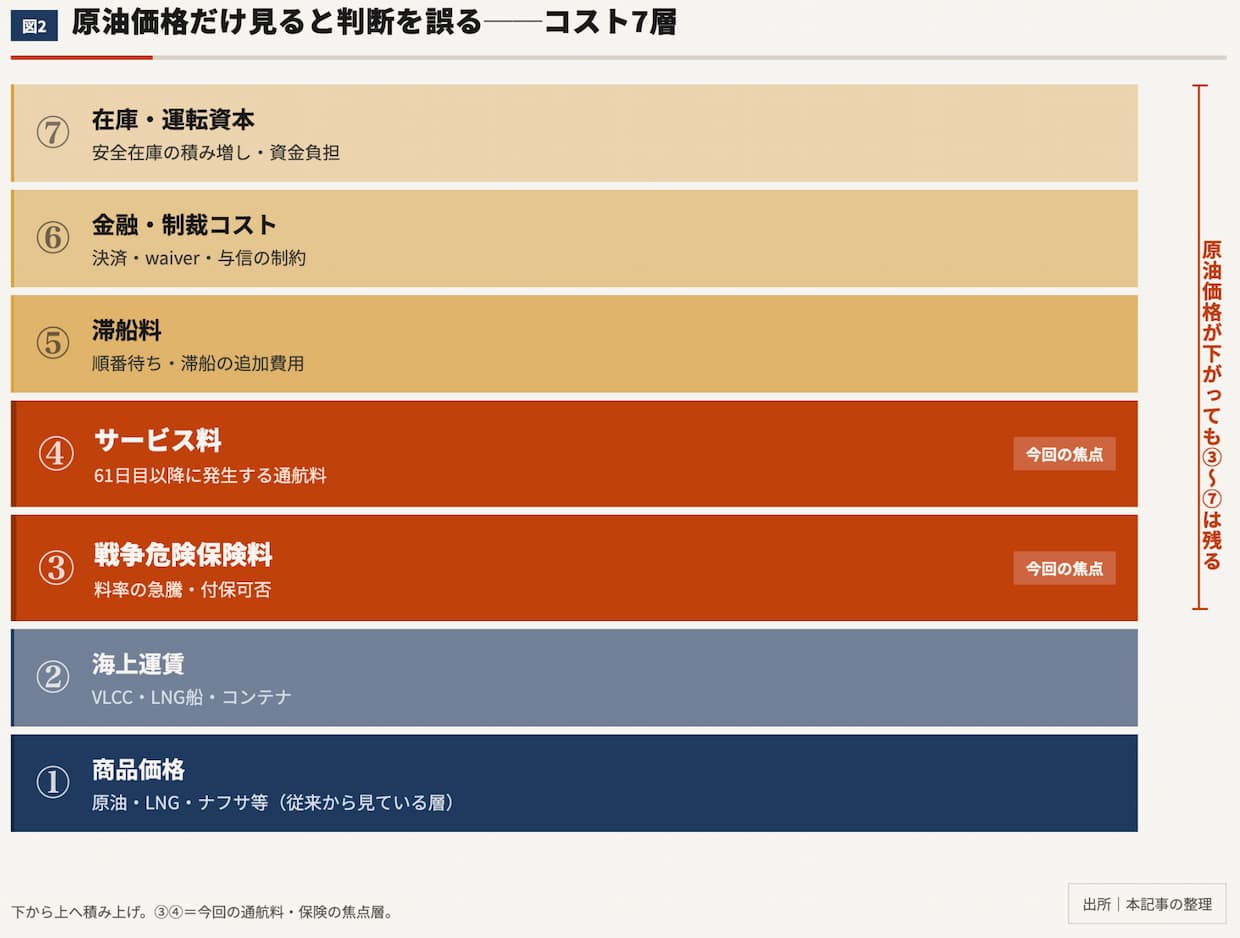

原油価格だけを見ている企業は判断を誤る

原油価格が下がったから物流コストも下がる、という見方は危うい。今回の局面では、コストを7つの層に分けて点検する必要がある。

第1の層は商品価格だ。原油、LNG、ナフサ、液化石油ガス(LPG)、尿素、硫黄、アルミなどがここに入り、仕入価格、燃料費、原料価格を左右する。第2の層は海上運賃で、大型タンカー(VLCC)、LNG船、石油製品船、コンテナ船で、船腹の需給、迂回、滞船の影響の出方が違う。中東湾岸から中国向けのVLCC運賃の指標(TD3C)は6月15日時点で1日あたり41万ドル前後と高止まりするが、封鎖中はこの指標に実際の成約がほとんど伴わず、推計を多く含む点に注意がいる。

第3の層が戦争保険料だ。船体の価値に対する料率と、航海ごとのプレミアムが、運賃保険料込み(CIF)の価格とサーチャージに乗る。第4の層がサービス料で、61日目以降のイランとオマーンによる管理の構想が、船社と荷主への転嫁として現れ得る。第5の層は滞船料(デマレージ)で、港湾の混雑、検査待ち、積み地の復旧が一時的なコストの急騰を招く。第6の層は金融と制裁のコストで、適用除外、銀行決済、信用状、再保険が、取引が成り立つかどうかそのものを決める。第7の層は在庫と運転資本で、安全在庫、金利、倉庫費が運転資金を圧迫する。

メッセージは明確だ。原油価格が下がっても、保険料、通航料、滞船、在庫費用が残れば、企業の実効の調達コストは下がらない。価格指標だけを見て調達計画を緩めれば、判断を誤る。

商品別の影響、原油だけで終わらせない

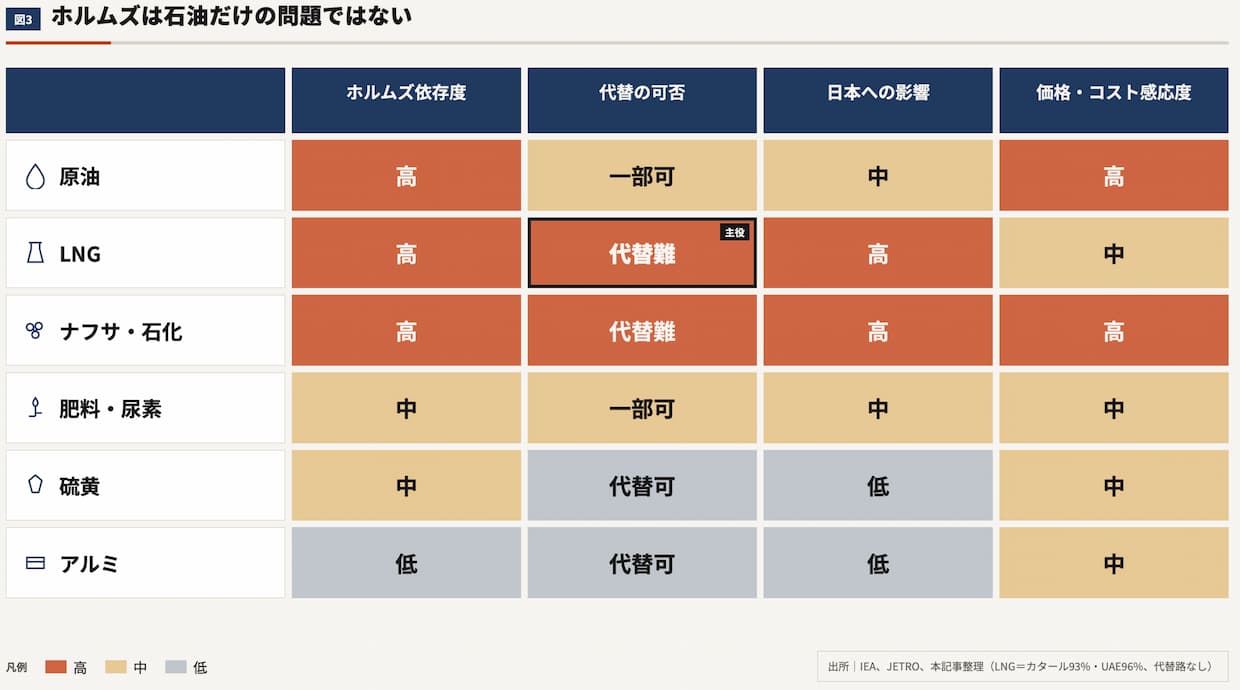

ホルムズ海峡を通る貨物は一様ではない。商品ごとに代替のしやすさが違い、サプライチェーンへの影響の出方も異なる。

原油は代替が可能だが、完全な代替ではない。EIAは、ホルムズ海峡が24年に1日あたり2000万バレル規模の石油の流れ、世界の石油液体消費の2割ほど、世界の海上石油貿易の4分の1超を担っていたとする。サウジアラビアとUAEにはホルムズを迂回するパイプラインがあるが、追加で振り替えられる余力は限られる。日本の製油所は中東産の中質・重質のサワー原油への適合度が高く、米国産の軽質原油に置き換えればすべて解決するわけではない。代替の原油には、品質、距離、精製の適性、長期契約、価格、為替、保険の制約がついて回る。

LNGは代替の余地が最も小さい。国際エネルギー機関(IEA)は、ホルムズ経由の遮断により、カタールとUAEからのLNG供給が3月以降、1日あたり3億立方メートル超減ったとする。25年にホルムズを通ったLNGは110bcm超で、カタールの93%、UAEの96%のLNG輸出がホルムズを経由し、これらを市場に出す代替ルートはないとする。ホルムズ経由LNGの9割ほどがアジア向けで、アジアのLNG輸入の4分の1超にあたる。ロイターは、カタールエナジーについて、損傷していないラスラファンの設備は1か月以内にフル稼働へ戻せる可能性がある一方、問題は生産よりも、船をどれだけ早く入れて積めるかという物流の面にあると報じた。LNG正常化の制約は生産能力ではなく、船がラスラファンへ戻れるかどうかにある。原油には一部にパイプラインの迂回路があるが、LNGは船でホルムズを出るほかない貨物が多い。

ナフサと石油化学原料は、日本企業にとって最も弱い部分にあたる。日本貿易振興機構(JETRO)は、24年時点で日本のナフサ輸入量のうち中東が73.6%を占め、26年4月には中東からの石油製品の輸入額が前年同月比72.4%減だったと整理する。石油化学工業協会(JPCA)の4月実績では、エチレン生産は28万3500トン、前年同月比37.1%減、実質稼働率は67.3%だった。ポリエチレンやポリプロピレンの在庫は国内需要の3か月以上を維持する一方、ポリスチレンの季節調整済み在庫率は4月末に1.5か月まで低下した。原油は国家備蓄と代替調達で時間を買える。だがナフサと石化は川中・川下で在庫の偏りが起きやすく、包装材、接着剤、塗料、ゴム、アドブルーの容器まで波及する。

肥料と尿素、アドブルーは、物流が物流を止めるリスクを示す。液体のアドブルーがあっても、バッグ・イン・ボックス(BIB)の容器や小分けの包装が詰まれば、トラックの現場には届かない。これは原料はあるが物流できないという典型の例だ。サプライチェーンの中身は、原料の量だけでなく、容器、充填、規格、配送の単位、販売チャネルまで含めた実装にある。なお、容器メーカーの集中度やアドブルーの在庫月数については業界の推計にとどまり、政府の公表値とは分けて扱う必要がある。

硫黄、アルミ、化学品は、見えにくい二次の波及にあたる。ホルムズが石油だけの問題ではないことを示す材料となる。IEAは、ホルムズが尿素の世界貿易の3割超、アンモニアとリン酸塩のそれぞれ2割ほど、硫黄の海上貿易の半分ほどに関わり、湾岸産のアルミ年間500万トンほどが通過するとする。硫黄は肥料、化学品、石油精製に加え、銅・ニッケル・亜鉛など重要鉱物の処理にも使われる。これらの素材の運賃と保険料が上がれば、製造業の川中・川下に波及する。

日本の弱点は原油よりナフサ、ナフサより川下在庫

日本への影響は、原油の中東依存という一点では語り切れない。まず原油について、日本の中東依存は極めて高い。ロイターの調査では、前年の原油輸入の94%が中東由来で、そのうち93%がホルムズ海峡を通過していたとされる。日本企業のほぼ全社が原油・石油製品の調達に懸念を示し、停戦の後も事業が通常に戻るまで6か月超かかるとみる企業が半数近くにのぼった。

原油については、国家備蓄、代替調達、需要抑制、製油所の運用を組み合わせて、一定の期間を耐えられる。高市早苗首相は6月11日の関係閣僚会議で、代替調達が6月に8割ほど、7月に10割ほどへ戻る見通しを示し、保守的に見積もっても備蓄の活用で28年3月末まで石油の安定供給が可能だと説明した。ただしこれは政府の見通しであり、6月以降に代替調達が一定割合で続くという前提に立つ。代替ルートとなるサウジの東西パイプラインやUAEのフジャイラ向けパイプラインへの攻撃といった前提の崩れには注意がいる。

論点はナフサに移る。ICISは、日本には2か月分の調達済み輸入ナフサと国内精製の在庫があり、さらにポリエチレンなどナフサ由来の中間化学品の在庫が2か月分あると報じた。ここで重要なのは、在庫があることと、必要な場所に必要なかたちで届くことは違うという点だ。原油は時間を買える。ナフサは時間を買いにくい。

在庫の性格は品目で分かれる。原油は国家備蓄と民間備蓄があり、高価格化、品質のミスマッチ、代替輸送のコストがリスクとなる。ナフサは国家備蓄がなく、民間と川中の在庫が中心で、クラッカーの稼働低下と樹脂・包装材の不足を招く。ポリエチレンとポリプロピレンは比較的厚い在庫を持つが、価格上昇と川下での偏りが起きる。ポリスチレンは在庫が相対的に薄いとの業界推計があり、食品の容器、トレー、カップ麺の容器に響く。アドブルーの容器はBIBが制約になり得て、トラックの運行と小口の配送に波及する。接着剤、塗料、インキはナフサ由来の溶剤に依存し、建設、食品包装、日用品に影響が及ぶ。

一方で、現場では物資が滞る場面も出た。経済産業省は5月下旬、流通過程で物資が滞っていることを認め、接着剤やシンナーなどで過剰な発注や買いだめが起きたとして、関係企業・団体に過剰な出荷抑制を是正するよう要請した。供給の停止という最悪の事態は避けられたが、通常時と同じコスト、在庫の余力、物流の条件で回っていたわけではない。

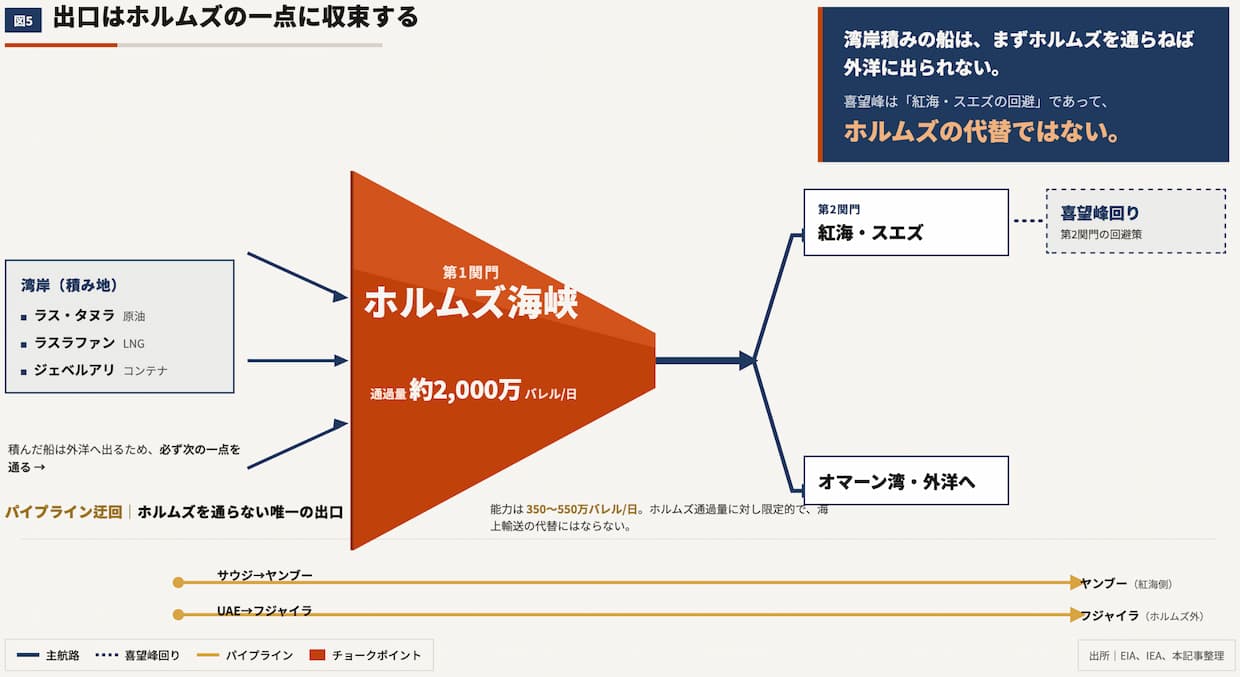

喜望峰回りはホルムズの代替ではない

ホルムズの代替策として喜望峰回りが挙げられることがあるが、これは当てはまらない。湾岸の内側にある貨物は、ホルムズを出られなければ喜望峰へも向かえない。湾岸で積んだ船は、まずホルムズを通らなければ外洋に出られないからだ。喜望峰回りは、ホルムズそのものの代替ではなく、ホルムズを通過した後に紅海とスエズを避けるための第2のリスクゲートの回避策にあたる。

EIAも、ホルムズを迂回できる現実的な代替は主にサウジの東西パイプラインとUAEのフジャイラ向けパイプラインであり、追加の余力は限られるとする。ホルムズを通る原油が1日あたり2000万バレル規模なのに対し、迂回パイプラインの能力は最大でも合わせて1日数百万バレル規模にとどまる。仮に満稼働させても、海峡を通れなくなる量の大半は代替しきれない。

ホルムズ問題の代替策は、喜望峰ではなく、パイプライン、非中東の調達、在庫、需要の抑制、契約の変更にある。喜望峰は紅海・スエズ問題への対応であって、湾岸から出られない問題の答えではない。記事や社内の検討で迂回ルートを喜望峰と書けば、専門の読者の信頼を損なう。

追加コストの負担は契約書で決まる

市況や海運の数字だけでは、追加のコストを最終的に誰が払うかは見えない。それは契約で決まる。点検すべき契約の論点は多い。

貿易条件(インコタームズ)では、FOBかCIFかによって、保険、運賃、リスクの移転点がどこにあるかが変わる。戦争保険のサーチャージ(War Risk Surcharge)では、戦争保険料を誰が負担するかを確かめる。燃料サーチャージ(BAF)と為替サーチャージ(CAF)では、燃料費と為替の変動をどの条件で転嫁できるかが問われる。滞船料(デマレージ)では、負担者と免責の条件を確認する。不可抗力(フォースマジュール)条項では、ホルムズの封鎖、機雷、制裁、港湾の閉鎖が条項に含まれるかを点検する。制裁条項(サンクションズ・クローズ)では、イラン関連の支払い、サービス料、銀行の決済が認められるかを確かめる。価格改定条項では、ナフサ、樹脂、燃料費の上昇時に価格を改定できるかを見る。配分条項(アロケーション・クローズ)では、供給が不足したときにどの顧客へ優先して出荷するかを定める。

これらの条項は平時には目立たないが、コストが急騰し、供給が細る局面では、誰が損失を負うかを分ける。ホルムズ危機で追加コストの負担を最終的に決めるのは、海峡ではなく契約書だ。

今後60日のシナリオと監視指標

先行きは単一の予測ではなく、シナリオに分けて点検するのが現実的だ。確率を断定する材料はない。

シナリオAは高速の正常化だ。掃海が順調に進み、保険料が下がり、60日で合意が成立する筋書きだ。原油、LNG、ナフサの供給が戻り、運賃も低下する。企業は在庫を圧縮し、通常の契約へ戻る。

シナリオBは有料通航化だ。61日目以降にサービス料が制度化される筋書きだ。船社、銀行、保険会社が制裁と契約のリスクを審査し直し、料金が実質的なサーチャージとして運賃に乗る。企業は契約条項の見直しと価格転嫁を迫られる。

シナリオCは、通れるが高い状態だ。合意は維持されるが、保険料と用船料が高止まりする筋書きだ。CIF価格が下がらず、川下の価格も下がりにくい。企業は複数調達と、在庫・金融の枠の確保で備える。現状に最も近い筋書きでもある。

シナリオDは再緊張だ。レバノン情勢、イスラエル、核協議のいずれかで合意が破綻する筋書きだ。海峡が再び閉じ、保険料が急騰し、船腹が湾岸から引く。企業は緊急の在庫、代替調達、需要の抑制に動く。

シナリオEは供給過剰への反転だ。27年に供給の回復が進み、市況が緩む筋書きだ。EIAは26年の需要減と27年の需要回復を見込み、IEAもホルムズ回復後の27年に大きな供給余剰が生じ得るとされる。原油は安くなるが、在庫の評価損や契約のミスマッチが起きる。企業は長期契約の柔軟化とヘッジの見直しで備える。危機が永続するシナリオだけでなく、危機の後に供給過剰へ転じるリスクも視野に入る。

物流の現場に最も重く影響するのはBとCだ。完全な封鎖でも完全な正常化でもない中間の状態こそ、調達、在庫、運賃、保険、契約の判断を最も難しくする。

シナリオのどれへ向かうかは、いくつかの指標で先読みできる。翌週以降も使える監視の指標を挙げる。

ホルムズの通航隻数は、戦前の1日120-140隻にどこまで戻るかをみる。掃海の完了と安全な航路の公示は、船主と保険会社が復帰する条件になる。戦争保険のプレミアムは、実効の物流コストを左右する最大の要因だ。VLCC運賃の指標TD3Cは、指標の数字ではなく実際の成約が戻ったかをみる。LNG船のラスラファン入港は、LNG正常化の実装の確認になる。ナフサの国別輸入統計は、中東依存からの実際のシフトを確かめる材料で、日本では6月26日に予定される輸入9桁速報でHSベースで判明する。ポリエチレン、ポリプロピレン、ポリスチレンの在庫は、川下の包装材と容器の不足を先読みする指標だ。サービス料の正式な文書は、60日後の最大の不確実性を見極める鍵になる。レバノン情勢は、MOU崩壊の要因として監視する。銀行と保険会社の方針は、取引が成り立つかどうかそのものを左右する。

部門ごとの行動も整理しておく。経営は30日、60日、90日の意思決定ラインを定める。調達は原油、ナフサ、LPG、樹脂、肥料、容器、接着剤を品目別に棚卸しする。物流は戦争保険のサーチャージ、迂回、滞船、船腹の確保を見積もり直す。財務は在庫の積み増しによる運転資本の増加、為替、ヘッジを試算する。法務はイラン関連のサービス料、制裁の適用除外、銀行決済の可否を確認する。営業は価格改定条項、サーチャージの転嫁、納期の免責を顧客と確かめる。生産はナフサ由来品の代替材料、配合の変更、優先する生産品目を決める。広報は供給不安をあおらず、前年同月同量と過剰発注の抑制を説明する。

ホルムズ危機が移ったのはコストと契約の局面

ホルムズ海峡は、MOUによって閉じた海峡から、条件付きで開く海峡へ移った。しかしサプライチェーンにとって危機が終わるのは、船が一度通った時ではない。保険料が下がり、銀行が決済し、船主が湾岸へ戻り、ナフサがクラッカーへ届き、川下の企業が安全在庫を減らせる時だ。

足元の貿易統計と業界統計が示しているのは、原油では代替調達と備蓄で時間を買い、ナフサでは国内精製、中東以外からの輸入、川中・川下の在庫で供給をつないできたという実態だ。ただし、ナフサの国別・品目別の調達シフトは、6月26日の輸入9桁速報で改めて確認する必要がある。MOUの署名は、その調達網に通航再開の条件をもたらした。だがその先で、通航料、戦争保険料、金融制裁、契約のリスクが、正常化の速度を決める。今後60日で問われるのは、和平の言葉ではなく、通航の価格だ。

各論点の確からしさは、署名の確かさと物流正常化の確かさを分けて見る必要がある。MOUの署名・発効をめぐる政治的な確度は高まった。だが、30日以内に一定の通航が再開する確度は中程度にとどまる。戦争保険料が急速に下がる確からしさは低めから中程度。60日後も無償通航が続く確からしさは低い。制裁解除と資産解放まで進む確からしさは中程度から低め。日本企業の調達正常化が3か月以内に終わる確からしさは低い。正常化のボトルネックは、政治の合意から物流の現場へ、さらにコスト、契約、在庫の再設計へ移っている。